సెన్సెక్స్ & నిఫ్టీ అంటే ఏమిటి? 2026లో స్టాక్ మార్కెట్ను ఇవి ఎలా సూచిస్తాయి?

మీరు న్యూస్ యాప్ తెరుస్తారు — �...

2026లో బంగారం ధరలు 10 గ్రాములకు ₹1 లక్షకు చేరడంతో, మార్కెట్ పతనాల మధ్య మీలాంటి జీతభత్యాలు పొందే వారు పెట్టుబడి పెట్టడానికి ఆకర్షితులవుతున్నారు. కానీ నగల డ్రాయరా లేక యాప్ వాలెటా? ఈ కథనం, వాస్తవ ఖర్చులు, రాబడుల డేటాతో పాటు, భౌతిక బంగారంతో (నాణేలు, కడ్డీలు, ఆభరణాలు) పోలిస్తే డిజిటల్ బంగారాన్ని (వాల్ట్ల మద్దతు ఉన్న వర్చువల్ 24K) విశ్లేషిస్తుంది. పదేళ్లలోపు చాలా వరకు నా స్పష్టమైన ఎంపిక: డిజిటల్ బంగారమే. మీరు పట్టికలు, కొనుగోలు చేసే దశలు, మరియు ఏది ఎందుకు ముందంజలో ఉందో తెలుసుకుంటారు.

డిజిటల్ బంగారం మరియు భౌతిక బంగారం మధ్య తేడా ఏమిటి?

డిజిటల్ గోల్డ్ అంటే స్వచ్ఛమైన 24K బంగారాన్ని ఎలక్ట్రానిక్గా సొంతం చేసుకోవడం—MMTC-PAMP లేదా సేఫ్గోల్డ్ వంటి భాగస్వాముల ద్వారా బీమా చేయబడిన వాల్ట్లలో నిల్వ చేయబడిన గ్రాములకు మీ యాప్ బ్యాలెన్స్ సమానం. ఎప్పుడైనా అమ్మండి, తక్షణమే నగదు పొందండి. భౌతిక బంగారం అంటే? కంటికి కనిపించే వస్తువులు: సావరిన్ నాణేలు (8గ్రా), కడ్డీలు, లేదా మీరు చేతిలో ఉంచుకునే, ధరించే, బహుమతిగా ఇచ్చే 22K ఆభరణాలు.

ఇప్పుడు ఎందుకు పోల్చాలి? 2025 నాటికి 10 సంవత్సరాలలో బంగారం సుమారు 25% CAGR రాబడిని ఇచ్చింది, 6-7% వద్ద ఉన్న ఫిక్స్డ్ డిపాజిట్ల కంటే ద్రవ్యోల్బణాన్ని మెరుగ్గా హెడ్జ్ చేసింది. ఆర్బిఐ డేటా ప్రకారం భారతీయులు ₹50 లక్షల కోట్ల విలువైన బంగారాన్ని కలిగి ఉన్నారు, కానీ అందులో 70% తిరిగి అమ్మినప్పుడు విలువ కోల్పోయే తక్కువ స్వచ్ఛత గల ఆభరణాల రూపంలో ఉంది. డిజిటల్ దీనిని దాటవేస్తుంది, స్వల్ప స్ప్రెడ్లను మినహాయించి స్పాట్ ధరలను ట్రాక్ చేస్తుంది.

ఆచరణలో, భౌతిక బంగారం పెళ్లిళ్లకు సరిపోతుంది—ఎందుకంటే దానికి భావోద్వేగ బలం ఉంటుంది. డిజిటల్? ఇది కేవలం పెట్టుబడి మాత్రమే. ఫోన్పే వంటి ప్లాట్ఫారమ్లు దానిని ఉచితంగా వాల్ట్ చేస్తాయి; నగల వ్యాపారులు లాకర్ల కోసం సంవత్సరానికి ₹2,000 వసూలు చేస్తారు. పరిశ్రమ నివేదికల ప్రకారం, 2025 తర్వాత పెరుగుదలతో, డిజిటల్ వాల్యూమ్లు సంవత్సరానికి 40% పెరిగాయి. ఉపయోగం ఆధారంగా ఎంచుకోండి: సంపదను పోగుచేయడమా లేక గాజులను పోగుచేయడమా?

అర్హత / ఇది ఎవరి కోసం

PAN మరియు బ్యాంక్ ఖాతా ఉన్న 18 ఏళ్లు పైబడిన ఎవరైనా రెండింటినీ కొనుగోలు చేయవచ్చు—చిన్న మొత్తాలకు ఆదాయ రుజువు అవసరం లేదు. ఆధార్/UPI ద్వారా KYC పూర్తిచేస్తే డిజిటల్ కొనుగోలు తక్షణమే ప్రారంభమవుతుంది; భౌతిక కొనుగోలు కోసం స్టోర్లో నగదు లేదా కార్డు చెల్లించాల్సి ఉంటుంది.

డిజిటల్ బంగారం వీటికి సరిపోతుంది:

భౌతిక బంగారం లక్ష్యాలు:

మహిళా పెట్టుబడిదారులకా? మంగళసూత్రం భద్రత కోసం భౌతిక మాధ్యమం. టెక్నాలజీపై అవగాహన ఉన్న మిలీనియల్స్కా? డిజిటల్—2025 నాటికి యాప్లలో 74% వృద్ధి. పన్నుల పరంగా: రెండు సంవత్సరాల తర్వాత రెండు మాధ్యమాలపై 12.5% పన్ను (బడ్జెట్ 2025 స్లాబ్ను మార్చింది). 26AS ద్వారా డిజిటల్ రిపోర్టులు సులభంగా ఉంటాయి. ఎన్నారైలు డబ్బు పంపడంలో సౌలభ్యం కోసం డిజిటల్ను ఇష్టపడటం నేను చూశాను. పెట్టుబడి కాలపరిమితి రెండు సంవత్సరాల కంటే తక్కువ ఉంటే, రెండింటినీ నివారించండి—అస్థిరత ఇబ్బంది పెడుతుంది.

దీర్ఘకాలికంగా? లక్నో/సౌదీ కార్యకలాపాలలో మీలాంటి జీతం తీసుకునే ఉద్యోగులకు డిజిటల్—ఆంటీ నెక్లెస్ కరిగించకుండా అత్యవసర పరిస్థితులకు సులభంగా నగదు లభిస్తుంది.

దశలవారీ ప్రక్రియ / ఇది ఎలా పనిచేస్తుంది

డిజిటల్ ప్రవాహం 24/7; భౌతిక దుకాణం పనివేళలు. మీరు చిన్నగా మొదలుపెడితే, డిజిటల్ వేగంగా విస్తరిస్తుంది—ఏ లాకర్ను మరచిపోరు.

డిజిటల్ గోల్డ్ (Digital Gold) మరియు ఫిజికల్ గోల్డ్ (Physical Gold) పెట్టుబడుల మధ్య స్పష్టమైన తేడాలు ఉన్నాయి. Digital Goldను మొబైల్ app ద్వారా instantగా కొనుగోలు చేయవచ్చు, కానీ Physical Gold కొనాలంటే jewellery shopకు వెళ్లాల్సి ఉంటుంది. Selling విషయంలో Digital Goldలో 24 hours లోపే cash పొందవచ్చు, అయితే Physical Gold అమ్మితే సాధారణంగా 1–3 days పడుతుంది. Investment ప్రారంభం కోసం Digital Gold కేవలం ₹10తోనే start చేయవచ్చు, కానీ Physical Gold కోసం సుమారు ₹6,000 per gram అవసరం ఉంటుంది. Costs విషయానికి వస్తే, Digital Goldపై 3% GST + small spread ఉండగా, Physical Goldలో 3% GST + making charges ఉండటం వల్ల మొత్తం ఖర్చు ఎక్కువ అవుతుంది.

ఖర్చుల విషయంలో డిజిటల్ బంగారం ముందంజలో ఉంది: 5 సంవత్సరాలలో 20% రాబడిని తినేసే 8-25% తయారీ ఛార్జీలు ఉండవు. 2025లో బంగారం 25% పెరుగుతుందా? భౌతిక ఆభరణాలు తిరిగి అమ్మిన తర్వాత 15% నికర రాబడిని ఇస్తాయి; డిజిటల్ అయితే 1% ఫీజులు తీసివేసిన తర్వాత పూర్తి 25% ఇస్తుంది.

లిక్విడిటీ ముఖ్యం—అర్ధరాత్రి 0.01గ్రా అమ్మండి, ఉదయాన్నే ఫండ్స్ మీదే. భౌతికమా? నగల వ్యాపారుల వద్ద క్యూ, స్వచ్ఛతలో 2-5% కోత. నిల్వ? వాల్ట్లకు ఉచిత బీమా; మీ ఇంటి సేఫ్ అయితే? ఏటా సగటున ₹1 లక్ష బంగారం దొంగతనానికి గురవుతోంది.

రాబడులలో డిజిటల్ పైచేయి సాధిస్తుంది: పన్ను తర్వాత దీర్ఘకాలిక మూలధన లాభాలు (LTCG) అదే 12.5%, కానీ వృధా ఉండదు. ₹1 లక్ష SIP 5 సంవత్సరాలలో @10% CAGR: డిజిటల్ ~₹1.6 లక్షలు; భౌతిక ~₹1.4 లక్షలు (ఛార్జీల తర్వాత). SGBలు మెరుగైనవి (2.5% వడ్డీ), కానీ డిజిటల్ సరళమైనది.

సాంస్కృతికంగా భౌతిక బంగారం గెలుస్తుంది—ధరించగలిగే హెడ్జ్. కానీ పోర్ట్ఫోలియోలో 5-10% కోసం, డిజిటల్ ఎలాంటి ఇబ్బంది లేకుండా వైవిధ్యీకరణను పెంచుతుంది.

సాధారణ తప్పులు / గమనించవలసిన విషయాలు

ఆభరణాలను "పెట్టుబడి"గా కొంటారు. 22 వేల రూపాయల అందం, కానీ కరిగించినప్పుడు తిరిగి అమ్మితే విలువ 20% పడిపోతుంది—ప్రతి దీపావళికి ఇలాగే జరుగుతుంది. స్వచ్ఛత కోసం నాణేలు/కడ్డీలు లేదా డిజిటల్ ఆభరణాలనే కొనండి.

స్ప్రెడ్లు/ప్లాట్ఫారమ్ రిస్క్ను పట్టించుకోకండి. కొన్ని యాప్లు కొనుగోలు-అమ్మకంపై 3% ఛార్జ్ చేస్తాయి; ఫోన్పే (0.5%) ఎంచుకోండి. నియంత్రణ లేదా? ఆర్బిఐ ప్రోత్సాహం తర్వాత ఇది అరుదు, కానీ ఎంఎంటిసి మద్దతు ఉందో లేదో సరిచూసుకోండి.

పన్నులు/దీర్ఘకాలిక మూలధన లాభాల (LTCG) గురించి మర్చిపోతారు. 2 సంవత్సరాల కంటే తక్కువ కాలం ఉంచుకుంటారా? స్వల్పకాలిక మూలధన లాభాల (STCG) శ్లాబ్ రేటు గరిష్టంగా 30%. డిజిటల్ ఆటో-రిపోర్ట్లు; ఐటీఆర్ కోసం భౌతిక ఇన్వాయిస్ తప్పనిసరి. 2025కి ముందు ఇండెక్సేషన్ లేకపోవడం వల్ల చాలామంది అదనంగా చెల్లిస్తున్నారు.

లాకర్ లేకుండా భౌతిక ఆభరణాలను అధికంగా కొంటారు. దొంగతనం/అగ్నిప్రమాద నష్టాలకు బీమా ఉండదు—పండుగలలో ₹10,000 క్లెయిమ్లు పెరుగుతాయి. మొదటి రోజే లాకర్ను అద్దెకు తీసుకోండి.

ప్రో చిట్కాలు

JAR/ఫోన్పే ద్వారా నెలకు ₹1,000 డిజిటల్ SIP చేయండి—రూపాయి ధర అస్థిరతను సగటున తగ్గిస్తుంది. 80% సందర్భాలలో ఒకేసారి పెద్ద మొత్తంలో కొనుగోలు చేసే సమయాన్ని అధిగమించండి.

స్ప్రెడ్లను ప్రత్యక్షంగా పోల్చండి: ఫోన్పే 1.2%, గ్రోవ్ 0.8%—సంవత్సరానికి 10గ్రాములకు ₹120 ఆదా చేయండి. కొనుగోలు చేసే ముందు యాప్ను తనిఖీ చేయండి.

ధృవీకరించబడిన ఫిజికల్ను మాత్రమే రీడీమ్ చేసుకోండి: సావరిన్ గోల్డ్ కాయిన్ (SGC) రీసేల్ ప్రీమియం స్పాట్ ధరపై 2% ఉంటుంది. 100గ్రాముల కంటే తక్కువ ఉన్న బార్లను నివారించండి—లిక్విడిటీ తక్కువ.

మీ పోర్ట్ఫోలియోను 10% వైవిధ్యపరచండి: 60% డిజిటల్, 40% వడ్డీ కోసం SGB. గ్రోవ్ డాష్బోర్డ్ ద్వారా ట్రాక్ చేయండి.

చిన్నగా పరీక్షించండి: ₹100 డిజిటల్ కొని, మరుసటి రోజే అమ్మండి. ₹10,000 ధర పెరగక ముందే లిక్విడిటీని గమనించండి.

ముగింపు

తక్కువ పెట్టుబడి, నిల్వ అవసరం లేకపోవడం, తక్షణ నగదు వంటి ప్రయోజనాలతో 2025లో డిజిటల్ బంగారం విజయం సాధిస్తుంది—జీతం పొందే ఉద్యోగులకు ఇది ఒక ఆదర్శవంతమైన రక్షణ. సాంప్రదాయాల కోసం భౌతిక బంగారం, కానీ ఖర్చులు లాభాలను తగ్గిస్తాయి. SIPల ద్వారా మీ పోర్ట్ఫోలియోలో 10% బంగారాన్ని ట్రాక్ చేయండి. ఇప్పుడే PhonePe డౌన్లోడ్ చేసుకోండి, ₹100 పెట్టుబడి పెట్టండి, అది పెరగడాన్ని చూడండి—మీరు మరింత తెలివిగా పెట్టుబడి పెట్టడానికి సిద్ధంగా ఉన్నారు.

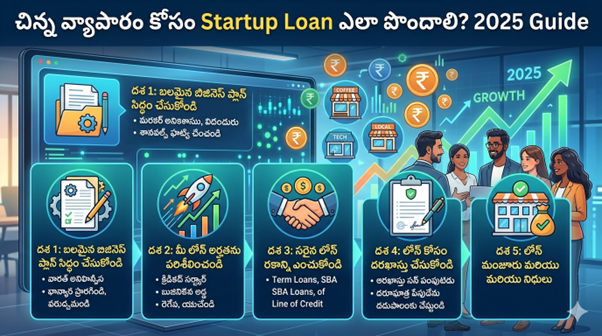

చిన్న వ్యాపారం మొదలుపెట్టాలనుకుంటూ డబ్బు ఎక్కడ నుంచి తెచ్చుకోవాలో అర్థం కాక ఇబ్బంది పడుతున్నారా? ఈ గైడ్లో startup loan ఎలా పనిచేస్తుంది, ఎవరు అర్హులు, ఏ పత్రాలు కావాలి, ఏ పథకాలు చూడాలి, మరియు approval chances ఎలా పెంచుకోవాలో స్పష్టంగా తెలుసుకుంటారు. చిన్న వ్యాపారం కోసం loan తీసుకోవడం అంటే కేవలం ఫారమ్ నింపడం కాదు; మీ business idea, repayment ability, and documents అన్నీ ఒకే కథలా కనిపించాలి. ఈ వెబ్సైట్ చిన్న వ్యాపారాలు, self-employed people, మరియు first-time foundersకు practical, step-by-step help ఇచ్చేలా తయారైంది, కాబట్టి మీరు ఇక్కడ నిజంగా పని చేసే మార్గమే పొందుతారు.

Startup loan అంటే కొత్త వ్యాపారం లేదా చిన్న enterprise ప్రారంభించడానికి లేదా పెంచడానికి ఇచ్చే రుణం. ఇది working capital, stock కొనడం, equipment తీసుకోవడం, shop setup, delivery vehicle, software, లేదా మొదటి few months ఖర్చులకు ఉపయోగపడుతుంది. Indiaలో MUDRA loans non-corporate, non-farm small enterprisesకు up to ₹10 lakh వరకు అందిస్తాయి, మరియు MUDRA site ప్రకారం 2025–26లో 36,06,380 PMMY loans sanctioned అయ్యాయి.

ఇది ఎందుకు matter అవుతుంది అంటే, చాలా small businessesకు మొదటి పెద్ద problem cash flow. మంచి idea ఉన్నా, stock లేకుండా, rent చెల్లించకుండా, లేదా raw material కొనకుండా business move అవ్వదు. Startup loan ఆ gapను bridge చేస్తుంది. Real worldలో, loan ఒక businessను survive చేయించడమే కాదు, scale చేయించగలదు; ఉదాహరణకు ఒక home-based service business మొదట ₹1–3 lakh తీసుకుని, తరువాత GST, bank statements, and sales proof build చేసి larger loanకు వెళ్లగలదు.

2026లో ఇది ఇంకా ముఖ్యమైంది, ఎందుకంటే lenders ఇప్పుడు paperwork, credit history, and repayment signalsపై ఎక్కువగా చూస్తున్నారు. కేవలం “business idea బాగుంది” అని చెప్పడం సరిపోదు. మీ loan application మీ business will earn, repay, and grow అని చూపాలి. That is the whole game.

ఈ రుణ మార్గదర్శి మూడు రకాల వ్యక్తులకు ఉపయోగకరమైనది., చిన్న వ్యాపారం మొదటిసారి వ్యాపారం చేసేవారు., ఇప్పటికే చిన్న దుకాణం, సేవ లేదా వ్యాపారం నడుపుతున్నవారు వర్కింగ్ క్యాపిటల్ యజమానులు., మహిళా పారిశ్రామికవేత్తలు, SC/ST దరఖాస్తుదారులు, మైక్రో యూనిట్లు మరియు MSME యజమానులు, వీరు స్టాండ్-అప్ ఇండియా, PMEGP, CGTMSE లేదా ముద్రా వంటి ప్రభుత్వ-మద్దతు గల మార్గాలను ఉపయోగించవచ్చు.

అత్యంత ముఖ్యమైన షరతు: మీ వ్యాపారం తిరిగి చెల్లించే సామర్థ్యాన్ని చూపించాలి. ఆలోచన ఉత్తేజకరంగా ఉందా అనే దానికంటే మీరు తిరిగి చెల్లించగలరా అనే దానిపై రుణదాతలు సాధారణంగా ఎక్కువ శ్రద్ధ చూపుతారు. అనేక ప్రామాణిక వ్యాపార రుణాల కోసం, క్రెడిట్ స్కోర్, వ్యాపార కాలం, బ్యాంక్ స్టేట్మెంట్లు మరియు ఆదాయ రుజువు చాలా ముఖ్యమైనవి; కొంతమంది ప్రైవేట్ రుణదాతలు 650–700 స్కోర్లు మరియు కనీసం 24 నెలల వ్యాపార చరిత్రను పేర్కొంటారు, అయితే ప్రభుత్వ-మద్దతు గల పథకాలు మార్గాన్ని బట్టి మరింత సరళంగా ఉండవచ్చు.

కొత్త దుకాణ యజమానులు. మీరు కిరాణా దుకాణం, సెలూన్, చిన్న తయారీ యూనిట్, ఫుడ్ స్టాల్ లేదా సేవా వ్యాపారాన్ని ప్రారంభిస్తుంటే, పెద్ద టర్మ్ లోన్ కంటే ముద్రా (MUDRA) లేదా పిఎమ్ఇజిపి (PMEGP) వంటి రుణ ఉత్పత్తులు మీకు బాగా సరిపోతాయి.

ఇప్పటికే ఉన్న చిన్న వ్యాపారాలు. మీకు ఇప్పటికే అమ్మకాలు ఉండి, మరింత సరుకు లేదా పరికరాలను కొనుగోలు చేయాలనుకుంటే, సిజిటిఎమ్ఎస్ఇ (CGTMSE) మద్దతు ఉన్న రుణాలు సహాయపడతాయి, ఎందుకంటే ఇది సభ్య బ్యాంకుల ద్వారా పూచీకత్తు లేని రుణానికి మద్దతు ఇస్తుంది.

మహిళలు మరియు అర్హతగల కమ్యూనిటీ పారిశ్రామికవేత్తలు. స్టాండ్-అప్ ఇండియా అనేది ఎస్సీ/ఎస్టీ మరియు మహిళా రుణగ్రహీతలు గ్రీన్ఫీల్డ్ సంస్థలను స్థాపించడానికి రూపొందించబడింది మరియు ఇది ₹10 లక్షల నుండి ₹1 కోటి వరకు బ్యాంకు రుణాలను అందిస్తుంది.

ఎటువంటి ప్రణాళిక, రికార్డులు మరియు నిధుల స్పష్టమైన వినియోగం లేకుండా కేవలం ఊహాజనితమైన ఆలోచన కోసం మీకు డబ్బు కావాలనుకుంటే ఈ గైడ్ అంతగా సరిపోదు. పత్రాలు లేకుండా తక్షణ నగదు కోసం మీరు చూస్తున్నట్లయితే కూడా ఇది ఆదర్శవంతమైనది కాదు. ఆచరణలో, మీ రికార్డులు ఎంత స్పష్టంగా ఉంటే, రుణ అన్వేషణ అంత సులభం అవుతుంది.

ఈ ప్రక్రియ ఫారాలు నింపడంతో కాకుండా, సరైన రకమైన రుణాన్ని ఎంచుకోవడంతో మొదలవుతుంది. చాలా మంది ఈ విషయంలోనే పొరపాటు చేస్తారు. సరుకుల కోసం ₹3 లక్షలు అవసరమైన ఒక చిన్న దుకాణం మొదట పెద్ద పూచీకత్తు రుణం కోసం ప్రయత్నించకూడదు; ఒక యూనిట్ను ప్రారంభించే కొత్త మహిళా పారిశ్రామికవేత్తకు స్టాండ్-అప్ ఇండియా మరింత అనుకూలంగా ఉంటుంది; ₹10 లక్షల లోపు సూక్ష్మ వ్యాపారానికి ముద్రా (MUDRA) బాగా సరిపోతుంది.

తరువాత, మీకు ఖచ్చితంగా ఎంత డబ్బు అవసరమో నిర్వచించండి. "వీలైనంత ఎక్కువ" అని అడగవద్దు. పరికరాలు, సరుకులు, అద్దె డిపాజిట్ లేదా మూడు నెలల వర్కింగ్ క్యాపిటల్ వంటి ఒకే ప్రయోజనానికి సంబంధించిన ఒకే మొత్తాన్ని అడగండి. నిధుల స్పష్టమైన వినియోగం మరియు తిరిగి చెల్లించే మార్గాన్ని చూపించే దరఖాస్తులను బ్యాంకులు మరియు NBFCలు మరింత సానుకూలంగా చూస్తాయి. నెలవారీ అమ్మకాల అంచనా, ఖర్చులు మరియు EMI సౌకర్య స్థాయిని తెలిపే ఒక సాధారణ రుణ ప్రణాళిక మీ ఫైల్ను మరింత బలంగా కనిపించేలా చేస్తుంది.

ఆ తర్వాత మీ పత్రాలను సిద్ధం చేసుకోండి. చాలా మంది రుణదాతలు గుర్తింపు రుజువు, చిరునామా రుజువు, పాన్ (PAN), వ్యాపార నమోదు లేదా వ్యాపార రుజువు, బ్యాంక్ స్టేట్మెంట్లు మరియు ఆర్థిక రికార్డులను అడుగుతారు. పథకాన్ని బట్టి, మీకు ఉద్యమ్ రిజిస్ట్రేషన్, GST వివరాలు, ప్రాజెక్ట్ రిపోర్ట్, కొటేషన్లు, లేదా స్టాండ్-అప్ ఇండియా లేదా PMEGP వంటి నిర్దిష్ట పథకాలకు కుల/కేటగిరీ రుజువు కూడా అవసరం కావచ్చు. ఇది చాలా మంది తక్కువ అంచనా వేసే దశ ఇది. వ్యాపారం నిజంగా బాగున్నప్పటికీ, బ్యాంకు స్టేట్మెంట్ లేకపోవడం లేదా బలహీనమైన ప్రాజెక్ట్ రిపోర్ట్ వంటివి ఫైల్ ప్రక్రియను ఆలస్యం చేయగలవు.

ఆ తర్వాత, బ్యాంకు, NBFC, ప్రభుత్వ పోర్టల్ లేదా ఆమోదించబడిన రుణ సంస్థ ద్వారా దరఖాస్తును సమర్పించండి. ముద్రా రుణాలు బ్యాంకులు, RRBలు, MFIలు మరియు NBFCల ద్వారా అందుతాయి, అయితే CGTMSE వాస్తవంగా రుణాన్ని ఇచ్చి, గ్యారెంటీ మద్దతును పొందే సభ్య రుణ సంస్థల ద్వారా పనిచేస్తుంది. వాస్తవ వినియోగంలో, దీని అర్థం ప్రభుత్వం సాధారణంగా మీకు నేరుగా డబ్బును అందజేయదు; బ్యాంకు లేదా రుణదాత అందజేస్తారు.

ఫైల్ సమీక్షించబడిన తర్వాత, రుణదాత క్రెడిట్ ప్రొఫైల్, వ్యాపార సాధ్యాసాధ్యాలు, టర్నోవర్, తిరిగి చెల్లించే సామర్థ్యం మరియు రిస్క్ను తనిఖీ చేస్తారు. ప్రభుత్వ పథకాల కోసం, అర్హత మరియు ప్రాజెక్ట్ ఉద్దేశ్యంపై అదనపు తనిఖీలు ఉండవచ్చు. ఆమోదం పొందితే, నిధులు మీ ఖాతాకు పంపిణీ చేయబడతాయి మరియు రుణ రకాన్ని బట్టి రుణదాత తిరిగి చెల్లింపు షెడ్యూల్, మారటోరియం లేదా వర్కింగ్ క్యాపిటల్ పరిమితిని నిర్దేశించవచ్చు. చాలా గైడ్లు విస్మరించే ఒక విషయం: ఆమోదం పొందిన తర్వాత కూడా, ముఖ్యంగా రుణం ఒక నిర్దిష్ట వ్యాపార ప్రయోజనానికి ముడిపడి ఉంటే, రుణదాత తర్వాత ఇన్వాయిస్ ప్రూఫ్, స్టాక్ ప్రూఫ్ లేదా వినియోగ తనిఖీలను అడగవచ్చు.

నిజమైన ప్రయోజనాలు వీలైన చోట సంఖ్యలతో సహా

అతిపెద్ద ప్రయోజనం ఏమిటంటే, పూర్తి మొత్తాన్ని మీరే స్వయంగా ఆదా చేయడానికి సంవత్సరాల తరబడి వేచి ఉండకుండా, స్టార్టప్ రుణాలు మీ వ్యాపారాన్ని ప్రారంభించడానికి వీలు కల్పిస్తాయి. మీ వ్యాపారానికి ₹2 లక్షలు అవసరమై, దానిని మీరు 24–36 నెలల వ్యవధిలో తిరిగి చెల్లించగలిగితే, ఆ రుణం మీ వ్యాపారాన్ని నెలలు లేదా సంవత్సరాల పాటు ముందుకు తీసుకువెళ్లగలదు. ఇది చాలా ముఖ్యం, ఎందుకంటే కేవలం స్వయంగా నిధులు సమకూర్చుకోవడంతో పోలిస్తే, ప్రారంభంలోనే సరుకు నిల్వలు, పరికరాలు లేదా మార్కెటింగ్ ద్వారా చాలా వేగంగా ఆదాయం సమకూరుతుంది.

రెండవ ప్రయోజనం ఏమిటంటే, ప్రభుత్వ-మద్దతుగల లేదా పూచీకత్తు లేని ఎంపికలను పొందే వీలుండటం. CGTMSE తన సభ్య రుణ సంస్థల ద్వారా సూక్ష్మ మరియు చిన్న తరహా సంస్థలకు పూచీకత్తు లేని రుణాలకు మద్దతు ఇస్తుంది. ఇటువంటి రుణ ప్రవాహానికి మద్దతు ఇవ్వడంలో తాము 22 సంవత్సరాలకు పైగా కీలక పాత్ర పోషించామని దాని వెబ్సైట్ చెబుతోంది. ఒక చిన్న యజమానికి, ఇది ఆస్తిని తాకట్టు పెట్టడం లేదా భద్రత కోసం కుటుంబాన్ని అడగడం వంటి ఒత్తిడిని తొలగించగలదు. కేవలం ఈ ఒక్క విషయమే ఎవరు వ్యాపారం ప్రారంభించగలరు, ఎవరు ప్రారంభించలేరు అనే దానిని మారుస్తుంది.

మూడవ ప్రయోజనం ఏమిటంటే, రుణ పరిమాణాన్ని మెరుగ్గా సరిపోల్చడం. ముద్రా (MUDRA) తన విధానం కింద ₹10 లక్షల వరకు కవరేజీని అందిస్తుంది, స్టాండ్-అప్ ఇండియా (Stand-Up India) ₹10 లక్షల నుండి ₹1 కోటి వరకు అందిస్తుంది, మరియు CGTMSE-మద్దతు ఉన్న బ్యాంకు రుణాలు అర్హత మరియు రుణదాత విధానాన్ని బట్టి ఇంకా ఎక్కువగా ఉండవచ్చు. దీని అర్థం, ఒక టీ స్టాల్, బూటిక్, కోచింగ్ సెంటర్ లేదా చిన్న యూనిట్ కోసం, అభివృద్ధి చెందుతున్న తయారీ వ్యాపారం ఉపయోగించే రుణ పథకాన్నే ఉపయోగించాల్సిన అవసరం లేదు. వ్యాపార దశకు అనుగుణంగా రుణాన్ని ఎంచుకోవడం తిరిగి చెల్లించే ఒత్తిడిని తగ్గిస్తుంది.

ప్రజలు మరచిపోయే ఒక నిశ్శబ్ద ప్రయోజనం కూడా ఉంది: అధికారిక రుణం మీ ఆర్థిక ప్రొఫైల్ను నిర్మిస్తుంది. మీరు సకాలంలో తిరిగి చెల్లించినప్పుడు, భవిష్యత్తు విస్తరణ రుణాల కోసం మీరు మెరుగైన ట్రాక్ రికార్డ్ను సృష్టిస్తారు. ఆచరణలో, ఇది మొదటి రుణం కంటే కూడా ఎక్కువ విలువైనది కావచ్చు, ఎందుకంటే తదుపరి వృద్ధి దశను పొందడం సులభం మరియు చౌకగా మారుతుంది.

ఒక సాధారణ తప్పు ఏమిటంటే, తప్పుడు పథకానికి దరఖాస్తు చేసుకోవడం. చిన్న మైక్రో-లోన్ అవసరమైన వ్యక్తి పెద్ద రుణ పథకం కోసం సమయాన్ని వృధా చేయవచ్చు, అదే సమయంలో కొత్త సంస్థను ప్రారంభించే వ్యక్తి ఇప్పటికే ఉన్న వ్యాపారాల కోసం ఉద్దేశించిన రుణానికి దరఖాస్తు చేసుకోవచ్చు. ప్రజలు కేవలం వడ్డీ రేటును బట్టి మాత్రమే వెతకడం వల్ల ఇలా జరుగుతుంది. ముందుగా మీ దశ, పరిమాణం మరియు ఉద్దేశ్యానికి తగిన పథకాన్ని ఎంచుకోవడం ద్వారా దీనిని నివారించండి.

స్పష్టమైన ఉపయోగం లేకుండా డబ్బు అడగడం రెండవ తప్పు. బ్యాంకులకు అస్పష్టమైన అభ్యర్థనలు నచ్చవు. ఫైల్లో "వ్యాపార విస్తరణ" అని ఉండి, ఏమి కొనుగోలు చేస్తారు, దాని ఖరీదు ఎంత, లేదా దాని ద్వారా డబ్బు ఎలా సంపాదిస్తారు అనే వివరాలు చూపించకపోతే, ఆమోదం పొందడం కష్టమవుతుంది. ఖర్చు, ఆశించిన నెలవారీ ఆదాయం మరియు తిరిగి చెల్లింపు ప్రణాళికతో కూడిన ఒక సాధారణ ప్రాజెక్ట్ నోట్ను రూపొందించడం ద్వారా దీనిని సరిదిద్దుకోండి.

క్రెడిట్ స్కోర్ మరియు బ్యాంకింగ్ ప్రవర్తనను విస్మరించడం మూడవ తప్పు. ఆలస్యమైన EMIలు, బౌన్స్ అయిన చెక్కులు, అస్తవ్యస్తమైన నగదు డిపాజిట్లు మరియు బలహీనమైన ఖాతా చరిత్ర మీ అవకాశాలను దెబ్బతీస్తాయి. చాలా మంది ప్రైవేట్ రుణదాతలు 650–700 మధ్య క్రెడిట్ స్కోర్ను ఆరోగ్యకరమైన జోన్గా పేర్కొంటారు, అయితే ప్రతి రుణదాత భిన్నంగా ఉంటారు. ఇబ్బందులను నివారించడానికి, దరఖాస్తు చేయడానికి ముందు కనీసం కొన్ని నెలల పాటు మీ బ్యాంక్ ఖాతాను శుభ్రంగా ఉంచుకోండి.

అసంపూర్ణ పత్రాలను సమర్పించడం నాల్గవ తప్పు. GST, PAN, బ్యాంక్ స్టేట్మెంట్లు, వ్యాపార రుజువు లేదా చిరునామా రుజువు లేకపోవడం వల్ల ప్రతిదీ నెమ్మదిస్తుంది. రుణదాత "ఎలాగోలా సర్దుబాటు చేస్తాడు" అని ప్రజలు భావించడం వల్ల ఇది జరుగుతుంది. వాస్తవానికి, అసంపూర్ణ ఫైళ్లు తరచుగా క్యూలో వెనుకకు నెట్టబడతాయి. మీరు దరఖాస్తు చేసే ముందు పూర్తి చెక్లిస్ట్ను సిద్ధం చేసుకోండి.

రుణం మంజూరైన తర్వాత దానిని తప్పుడు ప్రయోజనాల కోసం ఉపయోగించడం ఐదవ తప్పు. ఇది సమీక్ష లేదా పునరుద్ధరణ సమయంలో ఇబ్బందులను సృష్టించవచ్చు. రుణం స్టాక్ లేదా పరికరాల కోసం ఉద్దేశించినట్లయితే, దానిని ఆ విధంగానే ఉపయోగించండి మరియు ప్రాథమిక రికార్డులను నిర్వహించండి. ఇది సురక్షితమైనది, మరియు భవిష్యత్తులో రుణం తీసుకోవడాన్ని సులభతరం చేస్తుంది.

సమస్యను నిజంగా పరిష్కరించే అతి చిన్న మొత్తంతో ప్రారంభించండి. మొదటి నెల నుండే ఒత్తిడిని సృష్టించే పెద్ద రుణం కంటే, సక్రమంగా తిరిగి చెల్లించే చిన్న రుణం తరచుగా ఉత్తమం. రుణదాతలు క్రమశిక్షణను గమనిస్తారు, మరియు మొదటి రుణం సక్రమంగా తిరిగి చెల్లించినప్పుడు మీ భవిష్యత్ రుణ సామర్థ్యం వేగంగా పెరుగుతుంది.

దరఖాస్తు చేసే ముందు కనీసం 3 నుండి 6 నెలల పాటు మీ వ్యాపార మరియు వ్యక్తిగత బ్యాంకు కార్యకలాపాలను క్రమబద్ధంగా ఉంచుకోండి. క్రమమైన డిపాజిట్లు, వివరించలేని ఉపసంహరణలు తక్కువగా ఉండటం మరియు స్పష్టమైన ఆదాయ సరళి ఖాతాను అంచనా వేయడాన్ని సులభతరం చేస్తాయి. మీరు వాస్తవంగా ఇలా చేసినప్పుడు, మీ ఫైల్ ఒక అంచనాలా కనిపించడం మానేసి, స్పష్టంగా రూపుదిద్దుకోవడం ప్రారంభిస్తుంది.వ్యాపారంలా చూడండి.

రుణదాత అడగకపోయినా సరే, ఒక పేజీ ప్రాజెక్ట్ రిపోర్ట్ రాయండి. మీరు ఏమి కొనుగోలు చేస్తారో, దాని ఖరీదు ఎంత, అది ఆదాయానికి ఎలా సహాయపడుతుంది, మరియు మీరు EMIని ఎలా తిరిగి చెల్లిస్తారో పొందుపరచండి. ఆకర్షణీయంగా ఉన్నా అస్పష్టంగా ఉండే వ్యాపార ప్రణాళిక కంటే, క్లుప్తంగా, స్పష్టంగా ఉండే ఒక నివేదిక మీ దరఖాస్తుకు తరచుగా ఎక్కువ ప్రయోజనం చేకూరుస్తుంది.

మీ వర్గానికి సరైన మార్గాన్ని ఎంచుకోండి. మీరు ఒక మహిళా పారిశ్రామికవేత్త లేదా గ్రీన్ఫీల్డ్ వెంచర్ ప్రారంభించే SC/ST రుణగ్రహీత అయితే, స్టాండ్-అప్ ఇండియాను నిశితంగా పరిశీలించాలి. మీ యూనిట్ సూక్ష్మస్థాయిలో ఉండి, మీకు ₹10 లక్షల వరకు అవసరమైతే, ముద్రా (MUDRA) మరింత సురక్షితమైన మార్గం కావచ్చు. మీకు MSE కోసం పూచీకత్తు లేని బ్యాంకు మద్దతు అవసరమైతే, ముందుగా CGTMSE మార్గాన్ని అధ్యయనం చేయాలి.

కొటేషన్లను సిద్ధంగా ఉంచుకోండి. రుణం యంత్రాలు, స్టాక్ లేదా సెటప్ ఖర్చుల కోసం అయితే, దరఖాస్తు చేసే ముందు సరఫరాదారుల నుండి కొటేషన్లు పొందండి. ఇది రుణం మొత్తాన్ని యాదృచ్ఛికంగా కాకుండా, వాస్తవంగా కనిపించేలా చేస్తుంది. అలాగే, ఆ డబ్బుతో ఏమి చేస్తారో మీకు ముందే తెలుసని రుణదాతకు అర్థమయ్యేలా చేస్తుంది.

ఖచ్చితంగా ఆమోదం ఇస్తామని వాగ్దానం చేసే ఏజెంట్లపై ఆధారపడవద్దు. ఏజెంట్లు లేదా మధ్యవర్తులకు దూరంగా ఉండాలని ముద్రా (MUDRA) సొంత సైట్ రుణగ్రహీతలను హెచ్చరిస్తుంది. నిజమైన రుణదాత పత్రాలు మరియు తనిఖీలను అడుగుతారు. నకిలీ రుణదాత సాధారణంగా ముందస్తు రుసుమును కోరుకుంటారు.

మీ ప్రొఫైల్ బలహీనంగా ఉంటే, దరఖాస్తు చేసే ముందు దాన్ని బలోపేతం చేసుకోండి. ఒక సహ-దరఖాస్తుదారు, మెరుగైన బ్యాంక్ బ్యాలెన్స్, ఉద్యమ్ రిజిస్ట్రేషన్, జీఎస్టీ ఫైలింగ్, లేదా కొంచెం ఎక్కువ డౌన్ పేమెంట్ వంటివి మీ ఫైల్ను మెరుగుపరుస్తాయి. ఇలాంటి చిన్న మెరుగుదలలు తరచుగా 'బహుశా' అనేదాన్ని 'అవును'గా మారుస్తాయి.

భారతదేశంలో పొందడానికి అత్యంత సులభమైన స్టార్టప్ లోన్ ఏది?

చాలా మంది చిన్న రుణగ్రహీతలకు, ముద్రా (MUDRA) తరచుగా సులభమైన ప్రారంభ స్థానం. ఎందుకంటే ఇది కార్పొరేట్-యేతర, వ్యవసాయేతర చిన్న మరియు సూక్ష్మ సంస్థల కోసం రూపొందించబడింది మరియు విస్తృత రుణ నెట్వర్క్ ద్వారా పనిచేస్తుంది. మీకు ఒక ఎంఎస్ఈ (MSE) కోసం పూచీకత్తు లేని బ్యాంక్ క్రెడిట్ అవసరమైతే, సీజీటీఎంఎస్ఈ (CGTMSE) కూడా ఒక బలమైన మార్గం. ఎందుకంటే ఇది సభ్య రుణ సంస్థల ద్వారా రుణాలకు మద్దతు ఇస్తుంది. 'అత్యంత సులభమైన' ఎంపిక ఇప్పటికీ మీ పత్రాలు, బ్యాంకింగ్ చరిత్ర మరియు రుణ ఉద్దేశ్యంపై ఆధారపడి ఉంటుంది.

అవును, సరైన పథకంలో మరియు సరైన రుణదాతతో. సభ్య రుణదాతల ద్వారా అర్హత కలిగిన సూక్ష్మ మరియు చిన్న తరహా సంస్థలకు పూచీకత్తు రహిత మరియు మూడవ పక్షం హామీ రహిత రుణానికి మద్దతు ఇవ్వడానికి CGTMSE రూపొందించబడింది. రుణదాత విధానం మరియు రుణ పరిమాణాన్ని బట్టి, చాలా సందర్భాలలో సాంప్రదాయ పూచీకత్తు లేకుండా కూడా ముద్రా రుణాలు అందుబాటులో ఉంటాయి.

స్టార్టప్ రుణ ఆమోదం కోసం ఏ పత్రాలు అవసరం?

చాలామంది రుణదాతలు పాన్, ఆధార్, చిరునామా రుజువు, వ్యాపార రుజువు, బ్యాంక్ స్టేట్మెంట్లు, మరియు ఆదాయం లేదా అమ్మకాల రికార్డులను అడుగుతారు. పథకాన్ని బట్టి, మీకు ఉద్యమ్ రిజిస్ట్రేషన్, జీఎస్టీ వివరాలు, ప్రాజెక్ట్ రిపోర్ట్, కొటేషన్లు, లేదా కేటగిరీ రుజువు కూడా అవసరం కావచ్చు. ఈ ఖచ్చితమైన జాబితా రుణదాతను బట్టి మారుతుంది, కాబట్టి మీరు దరఖాస్తు చేసే ముందు పూర్తి ఫైల్ను సిద్ధం చేసుకోవడం అత్యంత సురక్షితమైన చర్య.

చిన్న వ్యాపార రుణాలకు సిబిల్ స్కోర్ ముఖ్యమా?

అవును, చాలా సందర్భాలలో ఇది చాలా ముఖ్యం. రుణదాతలు తిరిగి చెల్లించే ప్రవర్తనకు వేగవంతమైన సంకేతంగా క్రెడిట్ స్కోర్ను ఉపయోగిస్తారు, మరియు చాలామంది ప్రైవేట్ రుణదాతలు 650 లేదా 700 స్కోర్లను ప్రాధాన్యతగా పేర్కొంటారు. బలమైన స్కోర్ ఆమోదానికి హామీ ఇవ్వదు, కానీ బలహీనమైన స్కోర్ దానిని సులభంగా నెమ్మదింపజేయవచ్చు లేదా అందించే మొత్తాన్ని తగ్గించవచ్చు.

ఒక చిన్న వ్యాపారం ఎంత రుణం పొందగలదు?

ఇది పథకంపై ఆధారపడి ఉంటుంది. ముద్రా తన విధానం కింద ₹10 లక్షల వరకు అందిస్తుంది, స్టాండ్-అప్ ఇండియా ₹10 లక్షల నుండి ₹1 కోటి వరకు అందిస్తుంది, మరియు CGTMSE-మద్దతుగల రుణాలు అర్హత మరియు రుణదాత అంచనాను బట్టి పెద్ద మొత్తంలో పూచీకత్తు లేని రుణానికి మద్దతు ఇవ్వగలవు. రుణం మొత్తం కేవలం మీరు అడిగే మొత్తంపై మాత్రమే ఆధారపడి ఉండదు; అది వ్యాపార అవసరం, టర్నోవర్ మరియు తిరిగి చెల్లించే సామర్థ్యంపై ఆధారపడి ఉంటుంది.

2026లో కొత్త వ్యాపారం రుణం పొందగలదా?

అవును, కానీ ఏ మార్గం అనేది ముఖ్యం. వ్యాపార రకం మరియు యజమాని ప్రొఫైల్ను బట్టి, కొత్త వ్యాపారాలకు ముద్రా, PMEGP, స్టాండ్-అప్ ఇండియా, లేదా కొన్ని CGTMSE-మద్దతుగల బ్యాంక్ రుణాలు తరచుగా బాగా సరిపోతాయి. కొత్త వ్యాపారాలకు సాధారణంగా స్పష్టమైన ప్రాజెక్ట్ నివేదిక అవసరం, ఎందుకంటే వాటికి ఇంకా అమ్మకాల రికార్డు ఉండదు.

ఆమోదం పొందడానికి ఎంత సమయం పడుతుంది?

రుణదాత మరియు పథకాన్ని బట్టి కాలపరిమితులు మారుతూ ఉంటాయి. కొన్ని డిజిటల్ లేదా ముందస్తుగా ఆమోదించబడిన వ్యాపార పథకాలు వేగంగా జరుగుతాయి, అయితే ప్రభుత్వ-అనుబంధ లేదా పూచీకత్తు లేని దరఖాస్తులకు ఎక్కువ సమయం పట్టవచ్చు, ఎందుకంటే అర్హత మరియు పత్రాలను జాగ్రత్తగా తనిఖీ చేస్తారు. చిందరవందరగా ఉన్న ఫైల్ కంటే శుభ్రంగా ఉన్న ఫైల్ చాలా వేగంగా పని చేస్తుంది, కాబట్టి పత్రాలు సిద్ధంగా ఉండటమే తరచుగా అసలైన వేగ కారకం.

స్టార్టప్ లోన్ కోసం నేను బ్యాంకును ఎంచుకోవాలా లేక NBFCని ఎంచుకోవాలా?

మీ ప్రొఫైల్, ఆవశ్యకత మరియు పత్రాల బలానికి సరిపోయేదాన్ని ఎంచుకోండి. బ్యాంకులు బలమైన వడ్డీ రేట్లు లేదా ప్రభుత్వ-అనుబంధ పథకాలను అందించవచ్చు, అయితే NBFCలు డాక్యుమెంటేషన్ మరియు టర్నరౌండ్ సమయం విషయంలో మరింత సరళంగా ఉండవచ్చు. మీ వ్యాపార రకాన్ని అర్థం చేసుకుని, మీ నగదు ప్రవాహానికి ఇబ్బంది కలగకుండా సరైన మొత్తాన్ని ఆమోదించగల రుణదాతే ఉత్తమ ఎంపిక.

త్వరిత సూచనల సారాంశం

మీరు 2025లో చిన్న వ్యాపారం కోసం స్టార్టప్ లోన్ కోరుకుంటే, మీ ఖచ్చితమైన దశ మరియు ఉద్దేశ్యానికి సరిపోయే రుణాన్ని ఎంచుకోవడంతో ప్రారంభించండి. చిన్న మైక్రో యూనిట్లకు తరచుగా ముద్రా (MUDRA) సరిపోతుంది, మొదటిసారి వ్యాపారం ప్రారంభించే మహిళలు లేదా SC/ST వ్యవస్థాపకులు స్టాండ్-అప్ ఇండియాను పరిశీలించాలి, మరియు పూచీకత్తు లేని బ్యాంక్ క్రెడిట్ అవసరమైన మైక్రో మరియు చిన్న సంస్థలు CGTMSEను చూడాలి. నిధుల స్పష్టమైన వినియోగం, చక్కటి బ్యాంక్ స్టేట్మెంట్లు, ప్రాథమిక వ్యాపార రుజువు మరియు అర్థవంతమైన తిరిగి చెల్లింపు ప్రణాళిక ఆధారంగా రూపొందించిన దరఖాస్తులు అత్యంత పటిష్టంగా ఉంటాయి.

గుడ్డిగా దరఖాస్తు చేయడమే అతిపెద్ద తప్పు. మీ వ్యాపారం భరించగలిగే దానికంటే ఎక్కువ డబ్బు అడగడమే రెండవ అతిపెద్ద తప్పు.

మీరు సరైన పత్రాలను సిద్ధం చేసుకుని, మీ ఖాతాను సక్రమంగా ఉంచుకుని, సరైన పథకాన్ని ఎంచుకుంటే, మీ అవకాశాలు గణనీయంగా మెరుగుపడతాయి. తదుపరి దశ చాలా సులభం: మీ వ్యాపారానికి సరిపోయే పథకాన్ని ఎంచుకోండి, మీ ఫైల్ను రూపొందించుకోండి, మరియు స్పష్టమైన ఉద్దేశ్యంతో దరఖాస్తు చేసుకోండి.

స్టార్టప్ లోన్ అంటే కేవలం అప్పుగా తీసుకున్న డబ్బు కాదు. ఇది ఒక చిన్న వ్యాపారం త్వరగా ప్రారంభించడానికి, వేగంగా సరుకులను సమకూర్చుకోవడానికి, మరియు మరింత వ్యవస్థీకృత పద్ధతిలో వృద్ధి చెందడానికి సహాయపడే ఒక సాధనం. సరైన పథకాన్ని ఎంచుకోవడం, మీ వ్యాపారాన్ని స్పష్టంగా వివరించడం, మరియు తిరిగి చెల్లించడం వాస్తవికమని చూపించడం ఇందులో కీలకం.

అత్యంత ముఖ్యమైన మూడు విషయాలు: పథకం సరిపోవడం, పత్రాలు సరిగ్గా ఉండటం, మరియు తిరిగి చెల్లించే సామర్థ్యం. ఈ మూడూ బలంగా ఉంటే, మీ అవకాశాలు బాగా మెరుగుపడతాయి. వాటిలో ఒకటి బలహీనంగా ఉంటే, దరఖాస్తు చేసే ముందే దాన్ని సరిదిద్దుకోండి. మీ వ్యాపార పరిమాణానికి సరిపోయే రుణ మార్గంతో ప్రారంభించండి, ఆ తర్వాత రుణదాత చూడాలనుకునే ఫైల్ను రూపొందించుకోండి. ఈ విధంగానే చిన్న వ్యాపారాలు తక్కువ ఒత్తిడితో మరియు మెరుగైన నియంత్రణతో ఆలోచన నుండి ఆచరణలోకి అడుగుపెడతాయి.

సంపాదకుని గమనిక: ఈ వ్యాసం అంతర్గతంగా “రుణ ఆమోదం కోసం చిన్న వ్యాపార ప్రాజెక్ట్ నివేదికను ఎలా వ్రాయాలి,” “ముద్రా రుణం వర్సెస్ సిజిటిఎంఎస్ఇ: సూక్ష్మ వ్యాపారాలకు ఏది ఉత్తమం?”, మరియు “స్టాండ్-అప్ ఇండియా అర్హతలు మరియు పత్రాలు సరళమైన పదాలలో” అనే వ్యాసాలకు లింక్ చేయాలి.

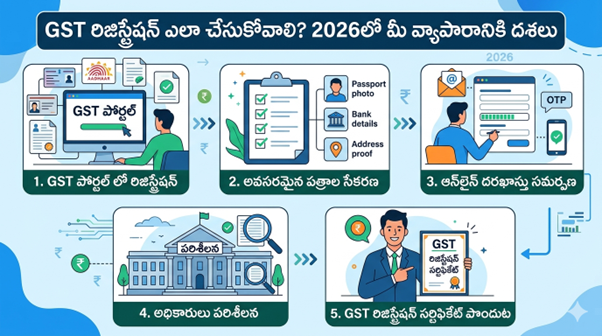

భారతదేశంలోని చిన్న వ్యాపారాల కోసం GST రిజిస్ట్రేషన్ దశలకు సంబంధించిన పూర్తి 2026 మార్గదర్శి అర్హత పరిమితులు, ఖచ్చితమైన పత్రాలు, ఫాస్ట్-ట్రాక్ ప్రక్రియ, సాధారణ సమస్యలు మరియు పన్నులు ఆదా చేయడానికి, చట్టబద్ధంగా వృద్ధి చెందడానికి స్వచ్ఛంద ప్రయోజనాలు.

మీ చిన్న వ్యాపారం ఎదుగుతున్నందున, ఆలస్యం లేదా తిరస్కరణలు లేకుండా ఎప్పుడు, ఎలా నమోదు చేసుకోవాలో మీరు ఖచ్చితంగా తెలుసుకోవాలి కాబట్టి, మీరు Googleలో "GST రిజిస్ట్రేషన్ ఎలా చేసుకోవాలి? మీ వ్యాపారానికి కా దశలు" అని టైప్ చేసారు. ఈ గైడ్, మీరు తప్పనిసరిగా నమోదు చేసుకోవాలా వద్దా అని తనిఖీ చేయడం నుండి కేవలం 3 రోజుల్లో మీ GSTIN పొందడం వరకు — ఉత్తర ప్రదేశ్ వంటి ప్రదేశాలలో దుకాణాలు, ఫ్రీలాన్సర్లు మరియు ఆన్లైన్ విక్రేతల వంటి చిన్న వ్యాపారాలపై దృష్టి సారించి, 2026 కోసం ప్రతి దశను మీకు అందిస్తుంది. కొత్త యజమానులకు అతిపెద్ద గందరగోళం ఎదురవుతుంది: టర్నోవర్ నియమాలు మారాయి, మరియు స్వచ్ఛంద నమోదు ఇప్పుడు పరిమితుల కంటే తక్కువ ఉన్నప్పటికీ పన్ను ఆదాను అందిస్తుంది. చివరికి, ఇది మీకు తప్పనిసరి కాదా, స్క్రీన్షాట్లను దృష్టిలో ఉంచుకుని పూర్తి ఆన్లైన్ ప్రక్రియ, వ్యాపార రకం వారీగా పత్రాలు, మరియు 30% దరఖాస్తుదారులను ఇబ్బంది పెట్టే తిరస్కరణను నివారించడానికి చిట్కాలు మీకు తెలుస్తాయి. ఈ సైట్ మీలాంటి భారతీయ చిన్న వ్యాపార యజమానులకు పన్నులను సులభంగా నిర్వహించడంలో సహాయపడుతుంది, తద్వారా మీరు అమ్మకాలపై దృష్టి పెట్టవచ్చు.

GST రిజిస్ట్రేషన్ అంటే, మీ అమ్మకాలపై చట్టబద్ధంగా GSTని వసూలు చేయడానికి మరియు చెల్లించడానికి ప్రభుత్వ పోర్టల్ నుండి ఒక ప్రత్యేకమైన 15-అంకెల GSTIN నంబర్ను పొందడం. దీనిని మీ వ్యాపారం యొక్క పన్ను గుర్తింపు సంఖ్యగా (tax ID) భావించండి. ఇది పాత రాష్ట్ర పన్నుల తలనొప్పులు లేకుండా భారతదేశం అంతటా కొనుగోలు మరియు అమ్మకాలు చేయడానికి మిమ్మల్ని అనుమతిస్తుంది. సులభంగా చెప్పాలంటే, ఒకసారి రిజిస్టర్ చేసుకున్న తర్వాత, మీరు బిల్లులపై GSTని వసూలు చేయవచ్చు మరియు సరఫరాదారులు మీ నుండి వసూలు చేసిన దానిని తిరిగి క్లెయిమ్ చేసుకోవచ్చు — దీనిని ఇన్పుట్ ట్యాక్స్ క్రెడిట్ లేదా ITC అంటారు.

2026లో ఇది చాలా ముఖ్యమైనది, ఎందుకంటే 56వ GST కౌన్సిల్ యొక్క సరళీకృత నిబంధనలు, రూల్ 14A కింద తక్కువ-ప్రమాదం ఉన్న చిన్న వ్యాపారాలు 3 పనిదినాలలో ఆమోదం పొందేందుకు వీలు కల్పిస్తున్నాయి. ఫిబ్రవరి 2026తో ముగిసిన కేవలం నాలుగు నెలల కాలంలోనే 5 లక్షలకు పైగా కొత్త రిజిస్ట్రేషన్లు జరిగాయి, ఎందుకంటే మరిన్ని SMEలు వృద్ధి కోసం అధికారిక ఆర్థిక వ్యవస్థలో చేరుతున్నాయి. మీ వ్యాపారం విషయానికొస్తే, దీనిని వదిలేస్తే, టర్నోవర్ పరిమితులు దాటితే చెల్లించాల్సిన పన్నులో 10% వరకు జరిమానాలు విధించే ప్రమాదం ఉంది. కానీ రిజిస్టర్ చేసుకోవడం ద్వారా అమెజాన్ లేదా ఫ్లిప్కార్ట్లో ఇ-కామర్స్, అంతర్రాష్ట్ర అమ్మకాలు మరియు SBI వంటి బ్యాంకుల నుండి ₹5 లక్షల వరకు రుణాలు సులభంగా పొందవచ్చు.

వాస్తవ గణాంకం: అత్యధిక GSTINలతో ఉత్తర ప్రదేశ్ అగ్రస్థానంలో ఉంది, ఇది రిజిస్ట్రేషన్ తర్వాత స్థానిక దుకాణాలు మరియు సేవలు వృద్ధి చెందుతున్నాయని చూపిస్తుంది. ఆచరణలో, మీరు వస్తువులపై ₹40 లక్షల టర్నోవర్ను చేరుకున్నప్పుడు, రిజిస్ట్రేషన్ ద్వంద్వ పన్నును అరికట్టి, విశ్వసనీయతను పెంచుతుంది. చిన్న వ్యాపారాలు దీన్ని ఇకపై ఎందుకు విస్మరించకూడదో ఇది స్పష్టం చేస్తుంది.

జీఎస్టీ రిజిస్ట్రేషన్ అనేది, తమ అమ్మకాలు నిర్దిష్ట పరిమితులను చేరుకున్న లేదా ఆన్లైన్లో/అంతర్రాష్ట్రంగా అమ్మకాలు జరిపే చిన్న వ్యాపార యజమానుల కోసం ఉద్దేశించబడింది. ఉత్తర ప్రదేశ్ వంటి సాధారణ రాష్ట్రాలలో, మీ వార్షిక టర్నోవర్ వస్తువులపై ₹40 లక్షలు లేదా సేవలపై ₹20 లక్షలు దాటితే, ఇది తప్పనిసరి. ఈశాన్య రాష్ట్రాల వంటి ప్రత్యేక రాష్ట్రాలలో, ఈ పరిమితి వస్తువులకు ₹20 లక్షలు/సేవలకు ₹10 లక్షలకు తగ్గుతుంది. మీషో లేదా ఫ్లిప్కార్ట్లోని ఇ-కామర్స్ విక్రయదారులు, వారి వ్యాపార పరిమాణంతో సంబంధం లేకుండా తప్పనిసరిగా రిజిస్టర్ చేసుకోవాలి. అలాగే ఎగుమతిదారులు లేదా రివర్స్ ఛార్జ్ చెల్లింపుదారులు కూడా.

నిర్ణీత పరిమితులలోపు అభివృద్ధి చెందుతున్న చిన్న వ్యాపారాలకు స్వచ్ఛంద రిజిస్ట్రేషన్ కీలకంగా నిలుస్తుంది. ₹10-20 లక్షల టర్నోవర్ వద్ద కూడా, కొనుగోళ్లపై ఐటీసీ (ITC) క్లెయిమ్ చేసుకోవడానికి సైన్ అప్ చేయండి — దీనివల్ల ఖర్చులపై 5-18% ఆదా అవుతుంది — మరియు పెద్ద కొనుగోలుదారుల దృష్టిలో మీరు నిపుణులుగా కనిపిస్తారు. ఫ్రీలాన్సర్లు లేదా హోమ్ బేకర్లు దీని నుండి ఎక్కువగా ప్రయోజనం పొందుతారు; రిజిస్టర్ చేసుకోని తోటివారికి నిరాకరించబడిన B2B కాంట్రాక్టులను వీరు పొందుతారు. దీన్ని ఎవరు విస్మరిస్తారు? పరిమితులకు లోబడి, అంతర్రాష్ట్ర అమ్మకాలు లేని చిన్న స్థానిక కిరాణా దుకాణాలు — నిబంధనల పాటింపు వలన నెలవారీ ఫైలింగ్ పని పెరుగుతుంది.

యూపీలోని ఏకైక యజమానులు/దుకాణాలు:టర్నోవర్ ₹40 లక్షలకు చేరువలో ఉందా? జరిమానాలు లేకుండా విస్తరించడానికి నమోదు చేసుకోండి. చాలామంది తమ నిబంధనల పాటింపు ప్రయత్నంలో సగం ITC భరిస్తుందని కనుగొన్నారు.

ఆన్లైన్ విక్రేతలు/ఫ్రీలాన్సర్లు: ఎవరికైనా ఇది తప్పనిసరి; స్వచ్ఛందంగా నమోదు చేసుకుంటే ప్లాట్ఫారమ్లకు అవకాశం లభిస్తుంది. నమోదుకాని లిస్టింగ్లను ప్లాట్ఫారమ్లు వేగంగా తిరస్కరిస్తాయి.

భాగస్వామ్యాలు/కంపెనీలు: భాగస్వాములందరికీ పాన్/ఆధార్ అవసరం; అంతర్రాష్ట్రంలో సరుకు కొనుగోలు చేస్తుంటే ఇది ఉత్తమం.

కాంపోజిషన్ స్కీమ్ వినియోగదారులు: టర్నోవర్ ₹1.5 కోట్ల లోపు ఉందా? 1% ఫ్లాట్ పన్ను చెల్లించాలి, కానీ ITC ఉండదు.

మీ టర్నోవర్ ఎప్పటికీ ₹20 లక్షల లోపే ఉండి, అమ్మకాలన్నీ స్థానికంగానే ఉంటే ఇది మీకు సరిపోదు — వృద్ధి ప్రణాళికల కోసం మాత్రమే స్వచ్ఛంద నమోదుకు కట్టుబడి ఉండండి. వయస్సు ఒక అంశం కాదు; పాన్ ఉన్న 18+ సంవత్సరాల వయస్సు గల ఎవరైనా అర్హులు. సాంకేతిక అవసరం: OTPల కోసం ఆధార్తో అనుసంధానించబడిన మొబైల్/ఈమెయిల్.

ఈ ప్రక్రియ gst.gov.in లో పూర్తిగా ఆన్లైన్లో జరుగుతుంది. 2026లో దీనిని మరింత సరళీకరించి, ఆధార్ ఫాస్ట్-ట్రాక్ ద్వారా 96% తక్కువ-ప్రమాదకర దరఖాస్తుదారులు 3 రోజుల్లో పూర్తి చేసేలా చేశారు. చాలా గైడ్లు విస్మరించే విషయాలు: పాన్తో ప్రతి వివరాన్ని ఖచ్చితంగా సరిపోల్చడం, లేకపోతే దరఖాస్తులు వాటంతట అవే తిరస్కరించబడతాయి. సాధారణంగా 3-7 రోజులు, బయోమెట్రిక్స్తో 15 రోజుల వరకు పట్టవచ్చు. ఎటువంటి రుసుములు లేవు — ఇది ఉచితం.

దశ 1: అర్హతను తనిఖీ చేసి, పత్రాలను సిద్ధం చేసుకోండి (1 రోజు). gst.gov.in ను సందర్శించండి, హెల్ప్లైన్ లేదా టర్నోవర్ కాలిక్యులేటర్ను ఉపయోగించండి. పాన్, ఆధార్, ఫోటో (JPEG<100KB), బ్యాంకు రద్దు చేసిన చెక్కు, చిరునామా రుజువు (విద్యుత్ బిల్లు/అద్దె ఒప్పందం) సేకరించండి. ప్రొప్రైటర్షిప్ కోసం: ప్రొప్రైటర్ యొక్క పాన్/ఆధార్. భాగస్వామ్యాలకు డీడ్ + భాగస్వాములందరి పత్రాలు అవసరం; కంపెనీలకు ఇన్కార్పొరేషన్ సర్టిఫికేట్/MoA జోడించండి. పరిమితులకు లోబడి PDFలు/JPGలను అప్లోడ్ చేయండి. ప్రో చిట్కా: అద్దె స్థలం అయితే ఇంటి యజమాని నుండి NOC పొందండి.

దశ 2: దరఖాస్తును ప్రారంభించండి — పార్ట్ A (5 నిమిషాలు). సర్వీసెస్ > రిజిస్ట్రేషన్ > న్యూ రిజిస్ట్రేషన్పై క్లిక్ చేయండి. "పన్ను చెల్లింపుదారు"ను ఎంచుకోండి, పాన్, రాష్ట్రం (ఉదా., ఉత్తర ప్రదేశ్), ఇమెయిల్/మొబైల్ నంబర్ను నమోదు చేయండి. OTPలను ధృవీకరించుకోండి — ఇమెయిల్/SMS ద్వారా తక్షణమే టెంపరరీ రిఫరెన్స్ నంబర్ (TRN) పొందండి. దానిని సేవ్ చేసుకోండి; ఇది 15 రోజులు చెల్లుబాటులో ఉంటుంది.

దశ 3: TRNతో పార్ట్ Bని పూరించండి (30-60 నిమిషాలు). TRNతో లాగిన్ అవ్వండి. వ్యాపార పేరు (PAN ప్రకారం), వాణిజ్య నామం, సంస్థ స్వరూపం (యజమాని/భాగస్వామ్యం), ప్రధాన కార్యాలయ చిరునామా, HSN/SAC కోడ్లు (సముద్రం) నమోదు చేయండి.పోర్టల్లో వెతకండి — తప్పు కోడ్ తర్వాత ITCని రద్దు చేస్తుంది). బ్యాంకు వివరాలు, అధీకృత సంతకం చేసేవారు (సాధారణంగా మీరే), వస్తువులు/సేవల వివరాలు జోడించండి. అన్ని డాక్యుమెంట్లను అప్లోడ్ చేయండి. చాలామంది ఇక్కడ అదనపు వ్యాపార స్థలాలను జోడించడం మర్చిపోతారు — దీనివల్ల తర్వాత సవరణలు చేయాల్సి వస్తుంది.

దశ 4: ధృవీకరించి, సమర్పించండి. కంపెనీల కోసం EVC (ఆధార్ OTP) లేదా DSCని ఉపయోగించండి. సమర్పించండి — ట్రాకింగ్ కోసం ARN (అప్లికేషన్ రిఫరెన్స్ నంబర్) జనరేట్ అవుతుంది. అధికారి సమీక్షిస్తారు; ఏవైనా సందేహాలుంటే, 7 రోజుల్లో REG-03 ద్వారా సమాధానం ఇవ్వండి.

దశ 5: ఆమోదం మరియు డౌన్లోడ్. తక్కువ రిస్క్ అయితే? 3 రోజుల్లో ఆటో GSTIN (నియమం 14A). లేకపోతే 7 రోజులు. సర్టిఫికేట్ కోసం ఇమెయిల్/పోర్టల్ తనిఖీ చేయండి. మొదటి రిటర్న్ ఫైల్ చేయడం ద్వారా యాక్టివేట్ చేసుకోండి. ఆచరణలో, డాక్యుమెంట్లు స్పష్టంగా ఉంటే 70% మొదటి ప్రయత్నంలోనే క్లియర్ అవుతాయి. సర్వీసెస్ > రిజిస్ట్రేషన్ > ట్రాక్ అప్లికేషన్ స్టేటస్లో ట్రాక్ చేయండి.

నిజమైన ప్రయోజనాలు చిన్న వ్యాపారాల కోసం సంఖ్యలతో

రిజిస్ట్రేషన్ ITC ద్వారా మీ పన్ను చెల్లింపును తగ్గిస్తుంది: అద్దె, స్టాక్, సాఫ్ట్వేర్పై చెల్లించిన GSTని తిరిగి క్లెయిమ్ చేసుకోండి — తరచుగా ఖర్చులపై సగటున 12% ఆదా అవుతుంది. 18% GSTతో కూడిన ₹10 లక్షల కొనుగోలు బిల్లు అయితే? అమ్మకపు పన్నుపై ₹1.8 లక్షల క్రెడిట్ పొందండి. సాధారణ సరళి ప్రకారం, చిన్న దుకాణాలు ఏటా ₹50,000 నుండి 2 లక్షల వరకు ఆదా చేస్తాయి.

స్పష్టమైన ప్రయోజనాలు: ఇ-కామర్స్ యాక్సెస్ — నమోదుకాని విక్రేతలు ఫ్లిప్కార్ట్/అమెజాన్ లిస్టింగ్లను కోల్పోతారు, దీనివల్ల 20-50% ఆదాయ సామర్థ్యం నష్టపోతారు. అదనపు పన్నులు లేకుండా అంతర్రాష్ట్ర అమ్మకాలు ప్రారంభమవుతాయి; ప్రయాగ్రాజ్లోని ఒక దుకాణం ఢిల్లీకి స్వేచ్ఛగా అమ్ముతుంది. బ్యాంకులు నమోదిత సంస్థలకు ప్రాధాన్యత ఇస్తాయి: GSTIN రుజువుతో SBI యొక్క ₹5 లక్షల వర్కింగ్ క్యాపిటల్ రుణాలు వేగంగా మంజూరవుతాయి.

విస్మరించబడిన ఒక ప్రయోజనం: అధికారిక విశ్వసనీయత నమ్మకాన్ని పెంచుతుంది. కార్పొరేట్లు తమ ITC కోసం GST ఇన్వాయిస్లను డిమాండ్ చేస్తాయి — నమోదుకాని పక్షంలో పెద్ద కాంట్రాక్టులు ఉండవు. నమోదు చేసుకున్న తర్వాత, రుణ అర్హత పెరుగుతుంది; ఒక అధ్యయనం ప్రకారం 30% సులభమైన క్రెడిట్ యాక్సెస్ లభిస్తుంది. జీవితంలో మార్పులు: ₹5 కోట్ల లోపు టర్నోవర్ ఉంటే QRMP కింద త్రైమాసికంగా ఫైల్ చేయండి — తక్కువ పేపర్వర్క్. 2026లో, మొత్తం 16 కోట్ల GSTINల మధ్య, 5 లక్షలకు పైగా కొత్త SMEలు నమోదు చేసుకుని ఈ ప్రయోజనాలను పొందాయి.

ప్రయోజనం నమోదుకాని, నమోదైన చిన్న వ్యాపారం, ITC క్లెయిమ్ ఏదీ లేదు కొనుగోళ్లపై పూర్తి మొత్తం (ఉదా., ₹10L కొనుగోళ్లపై ₹1.8L), ప్లాట్ఫారమ్లు కేవలం స్థానికమైనవి Amazon/Flipkart + అంతర్రాష్ట్ర.

నియమపాలన సమయం ఏదీ లేదు త్రైమాసిక ఫైలింగ్, కానీ పన్ను ఆదా అవుతుంది. పొదుపు మరియు అమ్మకాల ద్వారా మీ నికర లాభం 10-20% పెరుగుతుంది.

మొదటి తప్పు: పాన్-వ్యాపార పేరు సరిపోలకపోవడం. ప్రజలు పాన్లోని ఖచ్చితమైన చట్టపరమైన పేరుకు బదులుగా వ్యాపార పేర్లను నమోదు చేస్తారు. GSTN తక్షణమే క్రాస్-చెక్ చేయడం వల్ల ఇది 20% దరఖాస్తులను స్వయంచాలకంగా తిరస్కరిస్తుంది. పర్యవసానం: 7 రోజుల ఆలస్యం + మళ్లీ ఫైల్ చేయడం. పాన్ పేరును యథాతథంగా కాపీ చేయడం ద్వారా దీనిని నివారించండి — అప్లోడ్ చేసే ముందు ప్రివ్యూ చూడండి.

రెండవది: తప్పుడు చిరునామా రుజువు లేదా NOC లేకపోవడం. పాత బిల్లులను అప్లోడ్ చేయడం లేదా అద్దె దుకాణాలకు యజమాని అనుమతి లేకపోవడం మోసపూరిత ప్రమాదంగా పరిగణించబడుతుంది. REG-03 క్వెరీకి దారితీస్తుంది, ఇది 21 రోజుల వరకు సాగుతుంది. పరిష్కారం: తాజా విద్యుత్ బిల్లు (<3 నెలలు) + సంతకం చేసిన NOC ఉపయోగించండి; 1MB లోపు స్పష్టంగా స్కాన్ చేయండి.

మూడవది: తప్పుడు HSN/SAC కోడ్లను ఎంచుకోవడం. కొత్త అమ్మకందారులు ఊహిస్తారు — తప్పుడు కోడ్ అంటే తప్పుడు పన్ను రేట్లు, తర్వాత ITC బ్లాక్ చేస్తుంది. ₹25,000 వరకు జరిమానా. పోర్టల్ యొక్క HSN టూల్లో ఖచ్చితంగా శోధించండి; మీ వస్తువుల కోసం మొదటి 5 కోడ్లను గమనించండి.

నాల్గవది: బ్యాంక్ ప్రూఫ్ ధృవీకరణను దాటవేయడం. రద్దు చేయబడిన చెక్కు మసకబారడం లేదా ఖాతాతో సరిపోలకపోవడం — పోర్టల్ బ్యాంక్ విభాగాన్ని తిరస్కరిస్తుంది. సరిచేసే వరకు GSTIN రాదు. IFSC/MICR కనిపించే కొత్త చెక్కు లీఫ్ను ఉపయోగించండి.

ఐదవది: పాత దరఖాస్తును ఉపసంహరించుకోకుండా బహుళ దరఖాస్తులు చేయడం. ఆందోళనతో మళ్లీ ఫైల్ చేయడం సిస్టమ్ను జామ్ చేస్తుంది, తాత్కాలికంగా బ్లాక్లిస్ట్ చేస్తుంది. ముందుగా ARNను ట్రాక్ చేయండి; అవసరమైతే పోర్టల్ ద్వారా ఉపసంహరించుకోండి. పార్ట్ B ప్రివ్యూను ఎల్లప్పుడూ రెండుసార్లు తనిఖీ చేయండి.

3-రోజుల ఆమోదం కోసం ఆధార్ ఫాస్ట్-ట్రాక్ను ఉపయోగించండి. ముందుగానే ఆధార్ను లింక్ చేయండి — ఎటువంటి సందేహాలు లేకపోతే, తక్కువ రిస్క్ ఉన్న వ్యాపారాలు రూల్ 14A కింద ఆటోమేటిక్గా ఆమోదం పొందుతాయి. ఇది పనిచేస్తుంది ఎందుకంటే GSTN పత్రాల కంటే బయోమెట్రిక్ OTPని ఎక్కువగా విశ్వసిస్తుంది; దీనివల్ల ఒక వారం సమయం ఆదా అవ్వడం నేను చూశాను.

మొదటి రోజు నుండే HSN/SAC జాబితాను సిద్ధం చేసుకోండి. CBIC యొక్క తాజా కోడ్లను డౌన్లోడ్ చేసుకోండి; పార్ట్ Bలో మొదటి 5 కోడ్లను కచ్చితంగా నమోదు చేయండి. ఇది నోటీసులను నివారిస్తుంది — తప్పుడు కోడ్లు మొదటి రిటర్న్లోనే ఆడిట్లకు దారితీస్తాయి.

టర్నోవర్ ₹20-40 లక్షలు ఉంటే స్వచ్ఛంద ఎంపికను ఎంచుకోండి. ఇన్పుట్లపై ITCని వెంటనే క్లెయిమ్ చేసుకోండి; మొదటి పెద్ద కొనుగోలుతోనే ఖర్చు తిరిగి వస్తుంది. బ్యాంకులు మిమ్మల్ని అధికారికంగా చూస్తాయి, రుణాలను వేగంగా మంజూరు చేస్తాయి.

₹5 కోట్ల లోపు ఉంటే QRMP కింద ఫైల్ చేయండి. త్రైమాసిక రిటర్న్లు నెలవారీ శ్రమను తగ్గిస్తాయి; చిన్న దుకాణాలకు అనుకూలం. రిజిస్ట్రేషన్ సమయంలోనే యాక్టివేట్ చేయండి — చాలా మంది మర్చిపోతారు.

ప్రతిరోజూ ARNను ట్రాక్ చేయండి మరియు ప్రశ్నలకు అదే రోజు సమాధానం ఇవ్వండి. పోర్టల్ REG-03 ఇమెయిల్ చేస్తుంది; 7-రోజుల ప్రతిస్పందన గడువు ఉంటుంది. REG-04 ద్వారా వివరణలను అప్లోడ్ చేయండి — ఆలస్యం పెరిగిపోతుంది.

డిజిటల్ కాపీలను సంస్థ రకం ప్రకారం క్రమబద్ధంగా ఉంచండి. యజమాని: పాన్/ఆధార్/ఫోటో. భాగస్వామ్యం: డీడ్ + భాగస్వాముల పత్రాలు. ముందుగా నమూనా పోర్టల్లో అప్లోడ్లను పరీక్షించండి.

కేవలం స్వచ్ఛమైన వ్యాపారుల కోసం మాత్రమే కాంపోజిషన్ను పరిగణించండి. ₹1.5 కోట్ల లోపు వస్తువులపై 1% ఫ్లాట్ ట్యాక్స్ — కానీ ITC లేకపోవడం తయారీదారులకు నష్టం కలిగిస్తుంది. అవసరమైతే తర్వాత మారండి.

GST రిజిస్ట్రేషన్ పరిమితి? 2026లో చిన్న వ్యాపారానికి ఎప్పుడు తప్పనిసరి?

యూపీ వంటి సాధారణ రాష్ట్రాలు: ₹40 లక్షల వస్తువులు, ₹20 లక్షల సేవల వార్షిక టర్నోవర్. ప్రత్యేక రాష్ట్రాలు: అందులో సగం. ఇ-కామర్స్ లేదా అంతర్రాష్ట్రమా? కేవలం ₹1కే రిజిస్టర్ చేసుకోండి. మొదటి రోజు నుంచే తప్పనిసరి — పాన్ అమ్మకాల డేటాను నెలవారీగా ట్రాక్ చేయండి.

జీఎస్టీ రిజిస్ట్రేషన్ పత్రాలు ఏవి? ప్రొప్రైటర్షిప్కు ఖచ్చితమైన జాబితా?

పాన్/ఆధార్ ప్రొప్రైటర్, ఫోటో, బ్యాంక్ చెక్, చిరునామా రుజువు (బిల్లు/అద్దె+ఎన్ఓసీ). JPEG<100KB ఫోటో, PDF ప్రూఫ్లు<1MB. స్పష్టమైన స్కాన్లను అప్లోడ్ చేయండి; తేడా ఉంటే ఆమోదం రద్దు.

స్వచ్ఛంద జీఎస్టీ రిజిస్ట్రేషన్తో ఏ ప్రయోజనాలు? చిన్న వ్యాపారానికి విలువ?

కొనుగోళ్లపై 5-18% ఆదా చేసే ఐటీసీ క్లెయిమ్లు, ఇ-కామర్స్ యాక్సెస్, మెరుగైన రుణాలు. ప్రతికూలత: ఫైలింగ్ డ్యూటీ. స్టాక్ లేదా బిజినెస్ కొనుగోలు చేస్తే ప్రయోజనకరం.2B — నెలల్లో ROI.

GST రిజిస్ట్రేషన్ ఎంత రోజులు పడుతుంది? వేగవంతమైన మార్గం?

3 రోజుల ఆధార్ ఫాస్ట్-ట్రాక్ (రూల్ 14A), 7 సాధారణ, 15 బయోమెట్రిక్స్. ప్రిపరేషన్ డాక్స్ పర్ఫెక్ట్; ముందుగా 70% క్లియర్.

GST నమోదు తర్వాత మొదటి రిటర్న్ ఎలా ఫైల్ చేయాలి?

GSTIN ప్రమాణపత్రాన్ని డౌన్లోడ్ చేయండి. వచ్చే నెల 20వ తేదీలోపు GSTR-3Bని ఫైల్ చేయండి (QRMP అయితే త్రైమాసికానికి). అమ్మకాలు సున్నా? నిల్ తిరిగి. పోర్టల్ దశల వారీ మార్గదర్శకాలు.

ప్రయాగ్రాజ్ UPలో GST నమోదు ప్రక్రియ ప్రత్యేకం ఏముంది?

అదే జాతీయ పోర్టల్, కానీ స్థానిక అధికార పరిధి అలహాబాద్ను ఎంచుకుంది. UP రిజిస్ట్రేషన్లలో ముందుంది - ఫాస్ట్ ఆఫీసర్ ప్రతిస్పందన. అవసరమైతే బయోమెట్రిక్స్ కోసం సువిధ కేంద్రాలను ఉపయోగించండి.

కంపోజిషన్ స్కీమ్ రిజిస్టర్ చేయాలా? పరిమితులు ఏమిటి?

₹1.5 కోట్లలోపు వస్తువులు: 1% పన్ను, త్రైమాసిక ఫైల్. ఐటీసీ లేదు, అంతర్రాష్ట్రం లేదు. సేవలు? ₹50 లక్షల పరిమితి. తయారీదారులకు కాదు, వ్యాపారులకు మంచిది.

నమోదు తిరస్కరించు అయితే ఏమి చేయాలి? ARN స్థితిని తనిఖీ చేయండి. REG-03 ప్రశ్న ఉందా? 7 రోజుల్లో REG-04 ద్వారా సమాధానం పొందండి. సాధారణ సమస్య: పత్రాలు సరిపోలకపోవడం. ఉపసంహరించుకున్న తర్వాత మళ్లీ ఫైల్ చేయండి.

GST రిజిస్ట్రేషన్ మీ చిన్న వ్యాపారానికి చట్టబద్ధంగా పన్ను విధించడానికి ఒక GSTINను అందిస్తుంది. ఇది ఉత్తరప్రదేశ్ వంటి రాష్ట్రాలలో ₹40 లక్షల కంటే ఎక్కువ వస్తువులు/₹20 లక్షల కంటే ఎక్కువ సేవల టర్నోవర్కు లేదా ఆన్లైన్/అంతర్రాష్ట్ర అమ్మకాలకు తప్పనిసరి. స్వచ్ఛందంగా నమోదు చేసుకుంటే, పరిమితుల కంటే తక్కువ ఉన్నప్పటికీ ITC ఆదా చేసుకోవచ్చు. ప్రక్రియ: PAN/ఆధార్/పత్రాలను సిద్ధం చేసుకోండి, gst.gov.inలో TRN పొందండి, పార్ట్ B నింపండి, ఆధార్ను సమర్పించి 3-రోజుల ఆమోదం పొందండి. పేరు/చిరునామా/HSN లోపాలను నివారించండి; దీని ప్రయోజనాలలో 12% ఖర్చు తగ్గింపు, ఇ-కామ్ యాక్సెస్, సులభమైన రుణాలు ఉన్నాయి. సరిగా లేని పత్రాల వంటి పొరపాట్లు ఆలస్యం చేస్తాయి; చిట్కాలు: ఫాస్ట్-ట్రాక్, QRMP ఫైలింగ్. తరచుగా అడిగే ప్రశ్నలు (FAQs) పరిమితులు, కాలపరిమితులను వివరిస్తాయి. మీకు పూర్తి మార్గదర్శిని లభించింది — ఊహాగానాలకు తావులేదు.

ఈరోజే ప్రారంభించండి: gst.gov.inను సందర్శించండి, TRN కోసం PANను నమోదు చేయండి, మరియు అమ్మకాలు పెరగక ముందే రిజిస్టర్ చేసుకోండి.

₹40/20 లక్షల టర్నోవర్ వద్ద తప్పనిసరి, చిన్నపాటి వృద్ధికి ITC ద్వారా స్వచ్ఛంద పొదుపు. సరైన పత్రాలతో 3 రోజుల్లో GSTINను వేగంగా పొందండి. ఇప్పుడే చర్య తీసుకోండి — టర్నోవర్ను తనిఖీ చేయండి, ఫైళ్లను సిద్ధం చేయండి, అమ్మకాలు మరియు విశ్వసనీయతను పెంచుకోవడానికి ఆన్లైన్లో దరఖాస్తు చేసుకోండి. మీరు సన్నద్ధమై ఉన్నారు; మీ వ్యాపారం ఈ న్యాయపరమైన ఆధిక్యతకు అర్హమైనది.

మీరు మీ చిన్న వ్యాపారం లేదా దుకాణం కోసం త్వరితగతిన నిధులు అవసరం కావడం వల్ల "ముద్రా లోన్ కోసం దరఖాస్తు చేయడం ఎలా? – పత్రాలు, అర్హత పూర్తి వివరాలు" అని వెతుకుతున్నారు, కానీ పూచీకత్తు లేకుండా బ్యాంకు రుణాలు అందుబాటులో లేవని మీకు అనిపిస్తుంది. ఈ వ్యాసం అన్నింటినీ వివరిస్తుంది: మీకు ఏవి అర్హత కల్పిస్తాయి, అవసరమైన ఖచ్చితమైన పత్రాలు, ఆన్లైన్ మరియు ఆఫ్లైన్లో పూర్తి దరఖాస్తు ప్రక్రియ, వాస్తవ సంఖ్యలతో ప్రయోజనాలు, నివారించాల్సిన ఆపదలు, నిపుణుల చిట్కాలు, తరచుగా అడిగే ప్రశ్నలు (FAQs), మరియు సారాంశం. చివరికి, మీరు అర్హులో కాదో మరియు మీ తదుపరి ఖచ్చితమైన దశలు ఏమిటో మీకు తెలుస్తుంది—ఊహాగానాలు ఉండవు. ఒక పెద్ద గందరగోళం? వడ్డీ రేట్లు మరియు కేటగిరీలు బ్యాంకును బట్టి మారుతూ ఉంటాయి, కానీ మీరు ఆత్మవిశ్వాసంతో దరఖాస్తు చేసుకునేలా నేను 2026 అప్డేట్లతో దీనిని స్పష్టంగా వివరిస్తాను.

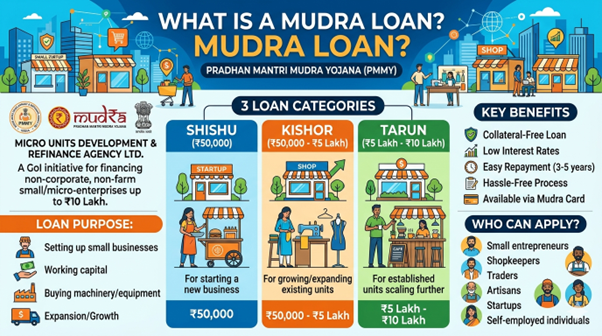

ముద్రా లోన్ అంటే ఏమిటి

ప్రధాన మంత్రి ముద్రా యోజన (PMMY) కింద ముద్రా లోన్, దుకాణాలు, సేవలు లేదా తయారీ యూనిట్ల వంటి చిన్న వ్యవసాయేతర వ్యాపారాలకు పూచీకత్తు లేని నిధులను అందిస్తుంది. 2015లో ప్రభుత్వం ప్రారంభించిన దీనిని ముద్రా (మైక్రో యూనిట్స్ డెవలప్మెంట్ & రీఫైనాన్స్ ఏజెన్సీ) నిర్వహిస్తోంది. ఇది బ్యాంకులు, NBFCలు మరియు MFIలు ఎలాంటి సెక్యూరిటీ లేకుండా ₹20 లక్షల వరకు రుణాలు ఇవ్వడానికి వీలు కల్పిస్తుంది. ఈ కేటగిరీల నుండి ఎంచుకోండి: శిశు (స్టార్టప్ల కోసం ₹50,000 వరకు), కిషోర్ (ఎదుగుతున్న సంస్థల కోసం ₹50,001-₹5 లక్షలు), తరుణ్ (స్థాపిత సంస్థల కోసం ₹5-10 లక్షలు), లేదా తరుణ్ ప్లస్ (మీరు గతంలో తరుణ్ రుణం తిరిగి చెల్లించి ఉంటే ₹10-20 లక్షలు).

ఇప్పుడు ఇది చాలా ముఖ్యమైనది, ఎందుకంటే ఇది ప్రారంభమైనప్పటి నుండి ₹33.65 లక్షల కోట్ల విలువైన 52.37 కోట్లకు పైగా రుణాలు మంజూరు చేయబడ్డాయి. 2026 నాటికి స్వయం ఉపాధిని ప్రోత్సహించే నేపథ్యంలో ఇది సూక్ష్మ సంస్థలకు ఊతమిస్తోంది. ఆచరణలో, ఇది వీధి వ్యాపారులు లేదా టైలర్లు తమ ఆస్తులను అమ్ముకోకుండానే తమ వ్యాపారాన్ని విస్తరించుకోవడానికి సహాయపడుతుంది. బ్యాంకులు వడ్డీ రేట్లను (సాధారణంగా సంవత్సరానికి 8-16%, ఉదాహరణకు, ఎస్బిఐలో సుమారు 12.15%) నిర్ణయిస్తాయి, మరియు మారటోరియంలతో సహా తిరిగి చెల్లించడానికి 5 సంవత్సరాల గడువు ఉంటుంది.

నేపథ్యం: పిఎంఎంవై (PMMY) అసంఘటిత రంగాలలోని "లోపించిన మధ్యస్థ" రుణ అంతరాన్ని లక్ష్యంగా చేసుకుంది. వ్యవసాయేతర అంటే స్వచ్ఛమైన వ్యవసాయం మినహాయించబడుతుంది, కానీ పాడి వంటి అనుబంధ రంగాలు అర్హత పొందుతాయి. అధికారిక కిట్ల కోసం mudra.org.inని సందర్శించండి—ఏజెంట్లు ఉండరు, ఎందుకంటే నకిలీ ఏజెంట్లు దరఖాస్తుదారులను మోసం చేస్తారు.

వాస్తవ ప్రపంచం: 2025-26 ఆర్థిక సంవత్సరం మొదటి త్రైమాసికంలో, 36 లక్షలకు పైగా రుణాలు మంజూరు చేయబడ్డాయి, ఇది ప్రతి సంవత్సరం డిమాండ్ పెరుగుతోందని చూపిస్తుంది. ఇది తదుపరి అర్హతను నిర్ధారిస్తుంది—కేటగిరీలను తెలుసుకోవడం మీ కేటగిరీని ముందుగానే ఎంచుకోవడానికి సహాయపడుతుంది.

ముద్రా లోన్, తయారీ, వ్యాపారం లేదా సేవల (ఉదా., బ్యూటీ పార్లర్, రిపేర్ షాప్) రంగాలలో వ్యవసాయేతర సూక్ష్మ/చిన్న తరహా సంస్థలను నడుపుతున్న లేదా ప్రారంభించే 18-65 సంవత్సరాల వయస్సు గల భారతీయ పౌరులకు సరిపోతుంది. మీరు ఉద్దేశపూర్వక డిఫాల్టర్ అయి ఉండకూడదు—ఇదే కీలకమైనది, దీనిని CIBIL ద్వారా తనిఖీ చేస్తారు (పెద్ద మొత్తాలకు స్కోర్ సహాయపడుతుంది, కానీ శిశు లోన్ కోసం తప్పనిసరి కాదు).

ఎటువంటి అధికారిక విద్య అవసరం లేదు, కానీ ఆచరణీయమైన వ్యాపార రుజువు ముఖ్యం: వ్యక్తులు, యాజమాన్యాలు, భాగస్వామ్యాలు లేదా కంపెనీలు అర్హత పొందుతాయి. కేటగిరీల వారీగా: కొత్తవారికి శిశు, తరుణ్ రుణం తిరిగి చెల్లించిన తర్వాత మాత్రమే తరుణ్ ప్లస్. మహిళలు/ఎస్సీ/ఎస్టీలకు బ్యాంకుల ద్వారా ప్రాధాన్యత/సడలింపులు లభిస్తాయి. భౌతికంగా హాజరు కావాలా? ఏ నిబంధన లేదు, కానీ వ్యాపారం ఆదాయాన్ని సంపాదించాలి—వ్యక్తిగత ఉపయోగం కోసం కాదు.

చాలామందికి వయస్సు/క్రెడిట్ గందరగోళంగా అనిపిస్తుంది—బ్యాంకులు మైనారిటీలకు సడలింపు ఇస్తాయి. ఉద్యమ్ రిజిస్ట్రేషన్ అవకాశాలను పెంచుతుంది. 2026లో, MSMEలు/స్వయం ఉపాధి పొందుతున్నవారు ఆమోదాలలో ఆధిపత్యం చెలాయిస్తారు.

దరఖాస్తు చేయడానికి 7-30 రోజులు పడుతుంది; వేగంగా దరఖాస్తు చేసుకోవడానికి జనసమర్థ్ లేదా ఉద్యమిమిత్ర ద్వారా ఆన్లైన్లో ప్రారంభించండి. మొదటి దశ: అర్హత & వర్గాన్ని తనిఖీ చేయండి. mudra.org.inలో స్వీయ-అంచనా చేసుకోండి—PMMY కిట్ను డౌన్లోడ్ చేసుకోండి, ₹50వేల లోపు అవసరం ఉంటే శిశును ఎంచుకోండి. మీ వ్యాపార టర్నోవర్ను గమనించండి; ఇంతకు ముందు రుణం లేదా? శిశుతో ప్రారంభించండి. ఇది తర్వాత పొరపాట్లను నివారిస్తుంది.

దశ 2: పత్రాలను సేకరించండి. గుర్తింపు (ఆధార్/పాన్/ఓటర్ ఐడి), చిరునామా రుజువు (యుటిలిటీ బిల్లు), వ్యాపార రుజువు (ఉద్యమ్/జీఎస్టీ/షాప్ లైసెన్స్), బ్యాంక్ స్టేట్మెంట్లు (6-12 నెలలు), వర్తిస్తే ఐటీఆర్, ఫోటోలు, సడలింపుల కోసం కుల ధృవీకరణ పత్రం. తరుణ్+ కోసం, ప్రాజెక్ట్ రిపోర్ట్ను జోడించండి. స్పష్టంగా స్కాన్ చేయండి—సరిపోలని వివరాలు యాప్లను నిలిపివేస్తాయి.

దశ 3: ఆన్లైన్ రిజిస్ట్రేషన్ (జన్ సమర్థ్ పోర్టల్). jansamarth.in కు వెళ్లి, మొబైల్/OTPని నమోదు చేసి, ఆధార్తో రిజిస్టర్ చేసుకోండి. వ్యక్తిగత/వ్యాపార వివరాలను పూరించండి: పేరు, పాన్, ఆదాయం, రుణ మొత్తం/కేటగిరీ. పత్రాలను అప్లోడ్ చేయండి (ఒక్కొక్కటి 5MB లోపు). రిఫరెన్స్ ఐడిని పొందండి—ఇక్కడ స్టేటస్ను ట్రాక్ చేయండి.

దశ 4: లెండర్ ఆఫర్లను ఎంచుకోండి. పోర్టల్ బ్యాంకులు/NBFCలను (SBI, HDFC) సరిపోలుస్తుంది; రేట్లను పోల్చండి (9-16%). ఎంచుకుని, ఇ-సంతకం చేసి అంగీకరించండి. లెండర్ డిజిటల్గా ధృవీకరిస్తారు.

దశ 5: ఆఫ్లైన్ సమర్పణ (అవసరమైతే). బ్రాంచ్ను (ప్రభుత్వ/ప్రైవేట్/RRB) సందర్శించి, ఫారం తీసుకుని, పత్రాలతో పాటు సమర్పించండి. లేదా బ్యాంక్ సైట్ నుండి డౌన్లోడ్ చేసుకోండి.

దశ 6: ధృవీకరణ & మంజూరు. ఫీల్డ్ సందర్శన/క్రెడిట్ చెక్ (1-2 వారాలు). ఆమోదం పొందిందా? ఒప్పందంపై సంతకం చేయండి; 3-7 రోజుల్లో నిధులు. శిశు కోసం 12 నెలల వరకు మారటోరియం. పోర్టల్/SMS ద్వారా ట్రాక్ చేయండి. తిరస్కరణకు గురైందా? పత్రాలను సరిచేసుకుని, మళ్లీ దరఖాస్తు చేసుకోండి—పరిమితి లేదు.

కాలపరిమితులు: శిశు అత్యంత వేగవంతమైనది (7 రోజులు); తరుణ్ 30 రోజులు. 2026 అప్డేట్: ఇ-కేవైసీ దీనిని మరింత వేగవంతం చేస్తుంది.

₹20 లక్షల వరకు పూచీకత్తు లేకుండా రుణం, ఇల్లు/దుకాణాన్ని తాకట్టు పెట్టాల్సిన అవసరం లేకుండా చేస్తుంది—ప్రారంభకులకు ఇది చాలా పెద్ద ప్రయోజనం. 8-16% వడ్డీ, వ్యక్తిగత రుణాల (12-25%) కంటే మెరుగైనది, ప్రాసెసింగ్ ఫీజులు 1% కంటే తక్కువ. 5 సంవత్సరాలలో తిరిగి చెల్లించండి, తరచుగా 6-12 నెలల మారటోరియంలతో నగదు ప్రవాహం సులభతరం అవుతుంది.

నిర్దిష్ట విలువ: సగటు శిశు ₹30వేలు స్టాల్స్ను దుకాణాలుగా వృద్ధి చేస్తుంది; మొత్తం పంపిణీలు ₹33.65 లక్షల కోట్లకు చేరాయి, పరోక్షంగా 1.6 కోట్ల ఉద్యోగాలను సృష్టించాయి. అంతగా తెలియని విషయం: తరుణ్ ప్లస్ విజయాలను విస్తరిస్తుంది—తిరిగి చెల్లించిన తరుణ్? కొత్త పూచీకత్తు లేకుండా రెట్టింపు నిధులు.

ఉద్యోగ భద్రత? నిరుద్యోగాన్ని (2026 నాటికి 7%) స్వయం ఉపాధి అధిగమిస్తుంది. తమిళనాడుకు ₹3.2 లక్షల కోట్లు లభించాయి—ఇది ప్రాంతీయ వృద్ధికి నిదర్శనం. మహిళా కోటాల వల్ల వేగంగా అనుమతులు లభిస్తాయి. పెట్టుబడిపై రాబడి (ROI): ఒక టైలర్ ₹1 లక్ష పెట్టుబడి పెట్టి, సరుకుల అమ్మకం ద్వారా ఏడాదిలో తన ఆదాయాన్ని రెట్టింపు చేసుకున్నాడు.

ఆధార్ సరిపోతుందని భావించి, చాలామంది ఉద్యమ్ రిజిస్ట్రేషన్ చేసుకోకుండానే తొందరపడతారు—నమోదుకాని వ్యాపారాలను బ్యాంకులు "ఆచరణ సాధ్యం కానివి"గా తిరస్కరిస్తాయి. పరిష్కారం: ముందుగా udyamregistration.gov.in లో ఉచితంగా నమోదు చేసుకోండి; ఇది మీ చట్టబద్ధతను నిరూపిస్తుంది.

పత్రాల పొంతన లేకపోవడం వల్ల 30% దరఖాస్తులు రద్దు: ఆధార్ పేరు, పాన్ కార్డులో తేడాలు ఉండటం, లేదా పాత బ్యాంకు స్టేట్మెంట్లలో డబ్బు ప్రవాహం కనిపించకపోవడం. ఎందుకు? తొందరపాటుతో చేసే స్కాన్లు. నివారించాల్సినవి: అన్నింటినీ అసలైన పత్రాలతో సరిపోల్చి చూసుకోండి, వ్యాపార లావాదేవీలను నిరూపించే 6 నెలల స్టేట్మెంట్లను ఉపయోగించండి.

తప్పుడు కేటగిరీని ఎంచుకోవడం—ప్రణాళిక లేకుండా తరుణ్ కేటగిరీకి దరఖాస్తు చేయడం, లేదా ₹6 లక్షల అవసరం ఉన్నప్పటికీ శిశు కేటగిరీకి దరఖాస్తు చేయడం. అవగాహన లేకపోవడం వల్ల ఇది జరుగుతుంది. పరిమితులను ఖచ్చితంగా తనిఖీ చేసుకోండి; తిరిగి చెల్లించిన తర్వాత అప్గ్రేడ్ చేసుకోండి.

సిబిల్ను పట్టించుకోకపోవడం: చిన్న వ్యాపారాలకు తక్కువ స్కోర్ పర్వాలేదు, కానీ తరుణ్కు 700+ స్కోర్ అవసరం. చాలామంది చెల్లింపుల చరిత్రను పట్టించుకోరు. cibil.comలో ఉచిత రిపోర్ట్ను పొందండి, దరఖాస్తు చేయడానికి ముందే వివాదాలను పరిష్కరించుకోండి.

మధ్యస్థాయి వ్యాపారాలకు బిజినెస్ ప్లాన్ లేకపోవడం: అస్పష్టమైన "విస్తరణ" పరిశీలనలో విఫలమవుతుంది. బ్యాంకులకు అంచనాలు కావాలి. mudra.org.in నుండి టెంప్లేట్లను ఉపయోగించండి.

టర్నోవర్ ₹20 లక్షల కంటే ఎక్కువగా ఉంటే, ఉద్యమ్ + GSTతో ప్రారంభించండి—ఇది విశ్వసనీయతను పెంచుతుంది, అధిక పరిమితులను అందిస్తుంది. ఈ రుజువులతో ఆమోదాలు రెట్టింపు అవ్వడం నేను చూశాను.

బ్యాంక్ స్టేట్మెంట్లను సిద్ధం చేసుకోండి: దరఖాస్తు చేయడానికి 3-6 నెలల ముందు అమ్మకాలను డిపాజిట్ చేయండి; ఇది స్థిరత్వాన్ని చూపిస్తుంది. సేవింగ్స్ ఖాతాకు కాకుండా, కరెంట్ ఖాతాకు లింక్ చేయండి.

జనసమర్థ్ ద్వారా 3 రుణదాతలను పోల్చండి—తక్కువ వడ్డీ రేట్ల కోసం (12%) ఎస్బిఐ, వేగం కోసం ఎన్బిఎఫ్సిలు. ఆఫర్ వచ్చిన తర్వాత ఫీజుల గురించి చర్చించండి.

మహిళా నేతృత్వంలోని దరఖాస్తుల కోసం సహ-దరఖాస్తుదారుని (జీవిత భాగస్వామిని) చేర్చండి—ప్రాధాన్యత ప్రాసెసింగ్ లభిస్తుంది.

తరుణ్ కోసం, ఒక సులభమైన ప్రణాళికను రూపొందించండి: ఖర్చులు ₹2 లక్షలు, సంవత్సరానికి అమ్మకాలు ₹5 లక్షలు, 6 నెలల్లో బ్రేక్ఈవెన్. ఎక్సెల్ ఉపయోగించండి.

రిఫరెన్స్ ఐడిని ప్రతిరోజూ ట్రాక్ చేయండి; రెండవ వారంలో మర్యాదగా ఫాలో అప్ చేయండి.

మహిళలు: వేగంగా ఆమోదం పొందడానికి, స్వయం సహాయక బృందంతో ఉన్న అనుబంధాన్ని ప్రముఖంగా తెలియజేయండి.

నేను పూచీకత్తు లేకుండా ముద్రా లోన్ కోసం దరఖాస్తు చేయవచ్చా? అవును, అన్ని కేటగిరీలలోనూ ₹20 లక్షల వరకు పూచీకత్తు అవసరం లేదు. బ్యాంకులు క్రెడిట్ గ్యారెంటీ ఫండ్ కవర్ను ఉపయోగిస్తాయి. మీ CIBIL క్లీన్గా ఉందని నిర్ధారించుకోండి.

ఒకవేళ నేను ఎస్సీ/ఎస్టీ వర్గానికి చెందినవాడినైతే? మీకు తక్కువ వడ్డీ రేట్లు/ప్రాధాన్యత వంటి సడలింపులు లభిస్తాయి. కుల ధృవీకరణ పత్రం సమర్పించండి; చాలా బ్యాంకులు కోటాలను రిజర్వ్ చేస్తాయి.

2026లో ఆమోదం పొందడానికి ఎంత సమయం పడుతుంది? ఆన్లైన్: శిశుకు 7-15 రోజులు, తరుణ్కు 20-30 రోజులు. ఆఫ్లైన్లో నెమ్మదిగా ఉంటుంది. ఇ-కేవైసీ సమయాన్ని తగ్గిస్తుంది.

కనీస క్రెడిట్ స్కోర్ అవసరమా? కనీస తప్పనిసరి స్కోర్ ఏమీ లేదు, కానీ 650+ ఉంటే సహాయపడుతుంది. కొత్తవారికి శిశులో వెసులుబాటు ఉంటుంది.

నేను నిరుద్యోగిగా ఉండి, వ్యాపారం ప్రారంభిస్తుంటే దరఖాస్తు చేసుకోవచ్చా? అవును, ప్రణాళిక ఆచరణయోగ్యంగా ఉంటే. శిశు అయితే ఉత్తమం; అంచనాల ద్వారా నిరూపించుకోండి.

తిరస్కరించబడితే ఏమి చేయాలి? పత్రాల విషయంలో ఇది సాధారణం—సరిచేసి, అదే పోర్టల్లో మళ్లీ దరఖాస్తు చేసుకోండి. ఎటువంటి జరిమానా ఉండదు.

వడ్డీ రేటు స్థిరంగా ఉంటుందా? లేదు, బ్యాంకు నిర్ణయిస్తుంది (8-16%). పోర్టల్లో రుణదాతల ఆఫర్లను తనిఖీ చేయండి.

ముద్రా లోన్, చిన్న వ్యాపారాల కోసం శిశు (₹50వేలు), కిషోర్ (₹5లక్షలు), తరుణ్ (₹10లక్షలు) ద్వారా ఎలాంటి హామీ లేకుండా ₹20 లక్షల వరకు రుణాలను అందిస్తుంది. 18-65 సంవత్సరాల వయస్సు గల భారతీయులు, మంచి క్రెడిట్ స్కోర్ కలిగి ఉండాలి మరియు వ్యవసాయేతర వ్యాపారం అయి ఉండాలి. ఆధార్/పాన్/బ్యాంక్ స్టేట్మెంట్లు/ఉద్యమ్ ప్రూఫ్తో jansamarth.inలో ఆన్లైన్లో లేదా బ్రాంచ్లో దరఖాస్తు చేసుకోండి—8-16% వడ్డీతో 1-4 వారాలలో ఆమోదం లభిస్తుంది. ప్రయోజనాలు: తక్కువ ఖర్చు, ఉద్యోగ వృద్ధి (52 కోట్లకు పైగా రుణాలు పంపిణీ చేయబడ్డాయి). డాక్యుమెంట్లలో తప్పులను నివారించండి; బలమైన స్టేట్మెంట్ల వంటి చిట్కాలు ఆమోదం పొందే అవకాశాలను పెంచుతాయి. తదుపరి: ఈరోజే ఉద్యమ్లో నమోదు చేసుకోండి, డాక్యుమెంట్లను సేకరించండి.

ఇప్పుడే ముద్రా లోన్ను పొందండి—muda.org.inలో అర్హతను తనిఖీ చేసుకోండి, డాక్యుమెంట్లను సిద్ధం చేసుకోండి, జనసమర్థ్ ద్వారా దరఖాస్తు చేసుకోండి. మీ వద్ద పూర్తి ప్రణాళిక ఉంది; ఒక బలమైన దరఖాస్తు ఆలోచనలను ఆదాయంగా మారుస్తుంది. మీరు ఆ వ్యాపారానికి నిధులు సమకూర్చడానికి సిద్ధంగా ఉన్నారు.

అంతరిక్ష పరిశోధనలో మరో చారిత్రాత్మక ఘట్టంగా NASA తమ Artemis II మిషన్ నుంచి మొదటి ఫోటోలను విడుదల చేసింది. ఈ చిత్రాలు Orion spacecraft లోపల నుంచి తీసినవిగా ఉండటం విశేషం. ప్రస్తుత�...

ఇప్పటి వరకు ఉద్యోగుల హక్కులు, వేతనాలు, సోషల్ సెక్యూరిటీ—all ఇవి వేర్వేరు చట్టాల కింద ఉండేవి. కానీ 2025లో కేంద్ర ప్రభుత్వం తీసుకున్న కీలక నిర్ణయం ఈ మొత్తం వ్యవస్థ�...

భారత ఆర్థిక వ్యవస్థ మరోసారి తన శక్తిని చాటుకుంది. 2025–26 ఆర్థిక సంవత్సరంలోని జూలై–సెప్టెంబర్ (Q2) త్రైమాసికంలో దేశ GDP 8.2% వృద్ధిని నమోదు చేసింది. ఇది గత ఆరు క్�...

ప్రపంచ వ్యాప్తంగా వ్యాపార వేత్తలలో Elon Musk ఒక ప్రత్యేకమైన స్థానం సంపాదించుకున్నారు. టెస్లా, స్పేస్ఎక్స్ వంటి సంస్థల ద్వారా ఆయన సాంకేతిక రంగంలో కొత్త ది�...

ప్రపంచంలో అతిపెద్ద ఈ-కామర్స్ సంస్థ అయిన Amazon మరోసారి భారీగా ఉద్యోగాల కోత నిర్ణయం తీసుకుంది. ఈసారి సుమారు 14,000 కార్పోరేట్ ఉద్యోగులను తగ్గించనున్నట్లు సీఈఓ Andy Jassy ప...

భారతదేశంలో పన్ను వ్యవస్థలో మరో పెద్ద మార్పు వచ్చింది. సెప్టెంబర్ 22, 2025 నుండి కొత్తగా GST 2.0 అమలులోకి వచ్చింది. ఈ మార్పుతో చాలా వస్తువులపై, సేవలపై GST రే�...

తెలంగాణ రాష్ట్రంలో వేలాది ప్రైవేట్ కాలేజీలు సెప్టెంబర్ 15 నుండి నిరవధిక సమ్మె ప్రకటించాయి. కారణం – ప్రభుత్వం నుంచి రావలసిన Fee Reimbursement బకాయిలు ...

సెప్టెంబర్ 12, 2025న జరిగిన 56వ GST Council మీటింగ్లో ప్రకటించిన కొత్త tax cuts ప్రజలకు భారీ ఉపశమనం కలిగిస్తుంది. ఈ మార్పులు సెప్టెంబర్ 22, 2025 నుండి అమలులోకి వస్తాయి.Bikes మీద...